从供给端来看,我国电解铝产能净增已近尾声,供给弹性在产能转移趋势下或进一步收缩。2017年供给侧改革后全国范围内总产能天花板形成,2018-2019年电解铝产能累计减产/停产/转产超过430万吨。其中2019国内电解铝减产停产涉及或超过240万吨,主要由于高成本(电价)产能转产、弹性生产和意外事件等。2020年初前期疫情影响外,整体减产产能低于100万吨。

| 企业 |

地区 |

预期年度最终实现投产产能 |

指标 |

备注 |

| 广西田林百矿铝业有限公司 |

广西 |

17.5 |

广西特批指标 |

|

| 云南其亚金属有限公司 |

云南 |

27 |

产能置换 |

|

| 云南神火铝业有限公司 |

云南 |

39 |

产能置换 |

|

| 贵州兴仁登高新材料有限公司 |

贵州 |

25 |

产能置换 |

|

| 云南宏泰新型材料有限公司 |

云南 |

37 |

产能置换 |

剩余 143 万吨指标,建成投产时山东魏桥滨州产能需相应拆除 |

| 广西德保百矿铝业有限公司 |

广西 |

10 |

产能置换 |

|

| 云南云铝海鑫铝业有限公司 |

云南 |

30 |

产能置换 |

|

| 广元中孚高精铝材有限公司 |

广西 |

5 |

产能置换 |

|

| 贵州元豪铝业有限公司 |

贵州 |

10 |

产能置换 |

|

| 甘肃中瑞铝业有限公司 |

甘肃 |

0 |

产能置换 |

二期 50 万吨产能,尚未建成,已获得 19.2 万吨指标 |

| 内蒙古锡林郭勒白音华煤电有限责任公司铝电分公司 |

内蒙古 |

0 |

产能置换 |

40 万吨产能已建成,但由于位于内蒙,能否投产存疑 |

| 总计 |

200.5 |

- |

- |

|

从需求端来看,新能源汽车、光伏等下游新兴产业快速崛起,带来了稳定增量需求。其中,新能源汽车和光伏未来将贡献行业50%以上的需求增量。光伏用铝主要为边框用铝和支架用铝,每GW光伏消费量分别为1.3万吨/0.7万吨,预计未来五年光伏装机量近20%的增长带动我国光伏用铝的用量从2020年的200万吨量级增长至2025年的400万吨量级。电动车的电池包+电机更加需要车身重量的减轻,对于铝这类轻量化的结构材料具备更强的需求,全行业的用铝量预计将从2020年的163万吨增加至2025年的319万吨。

|

|

2021E |

2022E |

2023E |

2024E |

2025E |

| 车用铝 |

202.8 |

230 |

258 |

287.6 |

319.6 |

| 光伏用铝 |

272.7 |

311.2 |

369.5 |

408.3 |

446.8 |

| 合计 |

475.5 |

541.2 |

627.5 |

695.9 |

766.4 |

| 消费占比 |

11.9% |

13.4% |

14.7% |

15.9% |

17.1% |

| 年增量 |

108.1 |

65.7 |

86.3 |

68.4 |

70.5 |

| YoY |

29.4% |

13.8% |

15.9% |

10.9% |

10.1% |

| 增量占比 |

51.4% |

47.8% |

68.4% |

62.4% |

62.7% |

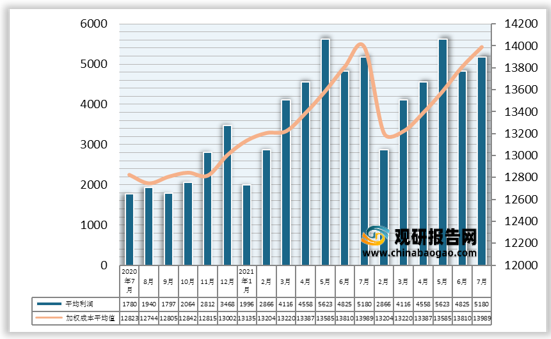

从行业利润来看,随着新能源汽车、光伏光等新兴行业的蓬勃发展,电解铝需求有望迎来二次增长,行业有望迎来高利润格局。2021年前三季度,国内部分产能检修,叠加消费旺季来临的补库需求带动,国内铝价的上行空间打开。相关数据显示,2021年7月中国氧化铝行业含税完全成本加权平均值为2360.77元/吨,较2021年6月的2331.43元/吨上涨29.34元/吨,同比上涨3.79%,环比上涨1.26%;电解铝行业含税完全成本加权平均值为13989.42元/吨,较2021年6月13809.5元/吨上涨179.9元/吨,环比上涨1.3%,同比上涨9.1%。

| 公司简称 |

铝现货价 |

14000 |

15000 |

16000 |

17000 |

18000 |

19000 |

20000 |

| 中国铝业 |

归母净利 |

1396 |

2840 |

4284 |

5728 |

7172 |

8616 |

10060 |

| PE |

50 |

24 |

16 |

12 |

9.7 |

8.0 |

6.9 |

|

| 中国铝业(H) |

归母净利 |

1396 |

2840 |

4284 |

5728 |

7172 |

8616 |

10060 |

| PE |

36 |

18 |

12 |

9 |

7.1 |

5.9 |

5.1 |

|

| 云铝股份 |

归母净利 |

1091 |

2001 |

2911 |

3821 |

4731 |

5641 |

6551 |

| PE |

28 |

15 |

11 |

8 |

6.5 |

5.4 |

4.7 |

|

| 神火股份 |

归母净利 |

870 |

1410 |

1950 |

2489 |

3029 |

3568 |

4108 |

| PE |

19 |

12 |

9 |

7 |

5.5 |

4.7 |

4.0 |

|

| 露天煤业 |

归母净利 |

2896 |

3072 |

3247 |

3422 |

3598 |

3773 |

3949 |

| PE |

6.6 |

6.2 |

5.9 |

5.6 |

5.3 |

5.4 |

4.8 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。