耐火阻燃电缆,能在发生火灾情况下,保持电路的完整性,确保关键的应急系统的功能安全正常运行。国外大量用于大型商场、医院、办公场所、车站、机场、民用住宅等建筑物内的火灾警报系统、烟雾探测系统、应急照明动力系统和公共广播系统。

近年来,全球范围内的电力系统火灾事故中,由于电力电缆着火而导致电力系统供电中断的比例有上升趋势。因此在发电厂、变电站等有大量电气设备及密集敷设大量电缆的场所采用阻燃电缆阻止火势蔓延,采用耐火电缆保证重要回路的不间断供电显得日益重要。

|

|

定义 |

分类 |

| 耐火电缆 |

耐火电缆是指在火焰燃烧情况下能够保持一定时间安全运行的电缆。耐火电缆广泛应用于高层建筑、地下铁道、地下街、大型电站及重要的工矿企业等与防火安全和消防救生有关的地方,例如,消防设备及紧急向导灯等应急设施的供电线路和控制线路。 |

在中国普通耐火电缆分为A类和B类:B类电缆能够在750℃~800℃的火焰中和额定电压下耐受燃烧至少90min而电缆不被击穿(即3A保险丝不熔断)。在改进耐火层制造工艺和增加耐火层等方法的基础上又研制了A类耐火电缆,它能够在950℃~1 000℃的火焰中和额定电压下耐受燃烧至少90min而电缆不被击穿(即3A保险丝不熔断)。A类耐火电缆的耐火性能优于B类。 |

| 阻燃电缆 |

阻燃电缆,就是指在规定试验条件下,试样被燃烧,在撤去试验火源后,火焰的蔓延仅在限定范围内,残焰或残灼在限定时间内能自行熄灭的电缆。根本特性是:在火灾情况下有可能被烧坏而不能运行,但可阻止火势的蔓延。通俗地讲,电线万一失火,能够把燃烧限制在局部范围内,不产生蔓延,保住其他的各种设备,避免造成更大的损失。 |

根据电缆阻燃材料的不同,阻燃电缆分为含卤阻燃电缆及无卤低烟阻燃电缆两大类。 含卤阻燃电缆的绝缘层、护套、外护层以及辅助材料(包带及填充)全部或部分采用含卤的聚乙烯(PVC)阻燃材料,因而具有良好的阻燃特性。 无卤低烟阻燃电缆的绝缘层、护套、外护层以及辅助材料(包带及填充)全部或部分采用的是不含卤的交联聚乙烯(XLPE)阻燃材料,不仅具有更好的阻燃特性,而且在电缆燃烧时没有卤酸气体放出,电缆的发烟量也小,电缆燃烧产生的腐蚀性气体也缆阻燃性和降低卤酸气体发生量之间,采取折衷的方式开发出了低卤低烟阻燃电缆。 |

政府推动耐火阻燃电缆行业标准化建设

随着中国布线行业的日趋发展与成熟,国家主管部门正在大力推动布线行业的标准化建设,目前已将防火阻燃电缆产品技术标准的制定纳入了下阶段的工作计划之中。在政府、行业和企业三方的共同努力下,防火阻燃线缆产品的生产与质量保证将会有章可循,有法可依,防火阻燃电缆的技术与应用将会朝着更可靠更专业化的领域快速前进。| 标准编号 |

标准名称 |

发布部门 |

实施日期 |

| GB 29415-2013 |

耐火电缆槽盒 |

国家质量监督检验检疫 |

2014-08-01 |

| XF 306.1-2007 |

阻燃及耐火电缆塑料绝缘阻燃及耐火电缆分级和要求 第1部分:阻燃电缆 |

应急管理部 |

2007-12-01 |

| XF 306.2-2007 |

阻燃及耐火电缆塑料绝缘阻燃及耐火电缆分级和要求 第2部分:耐火电缆 |

应急管理部 |

2007-12-01 |

| XF 535-2005 |

阻燃及耐火电缆阻燃橡皮绝缘电缆分级和要求 |

应急管理部 |

2005-10-01 |

| DB43/T 1227-2016 |

额定电压450/750V及以下聚氯乙烯绝缘阻燃电缆电线 |

湖南省质量技术监督局 |

2017-02-28 |

| GB/T 32129-2015 |

电线电缆用无卤低烟阻燃电缆料 |

国家质量监督检验检疫 |

2016-05-01 |

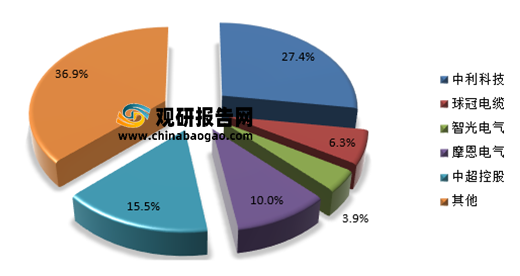

耐火阻燃电缆行业市场集中度较高

目前国内防火阻燃行业的领军企业已初显端倪,国内防火阻燃电缆市场已经形成了若干的主流企业,这些企业通过不断的产品延伸与渠道拓展,通过持续提高的企业管理与团队建设,无论是在品牌的影响度还是产品质量的全面提升、服务的规范上已越来越得到行业与用户的接受与肯定。相信随着产业集中度的不断提高,随着这类企业生产规模的不断扩大,规模化所产生的生产力将充分在市场中得到体现,高性价比的产品加上规范的服务必将占领耐火阻燃电缆市场份额中的绝大多数。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。