为积极响应世界卫生组织《加速消除宫颈癌全球战略》中提出的“在90%的15岁以下女孩中完成HPV预防性疫苗全程免疫”计划,降低本省女性宫颈癌发病率,广东省财政厅已于近日发布消息称,将推进适龄女生HPV(人乳头瘤病毒)疫苗免费接种工作。据《深圳特区报》报道,广东省财政计划2022-2024年新增约6亿元用于HPV疫苗免费接种工作,按照知情自愿的原则,自2022年起对具有广东省学籍、9月起新进入初中一年级且未接种过HPV疫苗的14周岁以下女生实施免费接种。

HPV疫苗接种是目前预防宫颈癌的主要手段之一,全球范围内目前已经上市的HPV疫苗有三种:二价、四价和九价,由于预防范围不同,适用的人群也有所区别。

根据观研报告网发布的《2021年中国HPV疫苗市场调研报告-市场供需现状与发展动向研究》显示,从国内市场来看,自2017年获批上市以来,国内HPV疫苗批签发量呈逐年快速增长趋势。根据数据显示,2019年我国HPV疫苗批签发量达755.12万瓶/支,2020年我国HPV疫苗批签发量达1240.41万瓶/支,同比增长64.27%。

观研报告网发布的资料显示,从产品供给结构来看,目前HPV疫苗市场主要被四价和九价疫苗占领,二价HPV疫苗的市场占比已经从2017年的76%降至2020年的不足21%,2018年九价HPV疫苗上市后,四价疫苗的批签发量占比也呈现出逐年下降的趋势,2020年(截止11月17日)的占比为44.02%;而九价疫苗的市占率则一路提升,从上市第一年的17.06%增长至56.36%。

从我国HPV疫苗需求市场分布情况来看,2020年我国HPV市场需求规模在118亿元左右,其中九价疫苗和市场需求规模最大,占比36.58%;其次为四价疫苗,占比约为43.96%。

从企业格局来看,随着国内第一个二价HPV疫苗上市,打破了国内HPV疫苗外资垄断的格局。2020年万泰沧海生物技术有限公司凭借价格优势挤占了葛兰素史克在二价疫苗领域的霸主地位,占据了国内HPV疫苗市场近17%的份额;而默沙东凭借其在四价、九价疫苗领域的垄断,市占率超过80%。

虽然HPV疫苗供给量快速增长,但是目前国内很多地方四价、九价苗仍供不应求,国内企业近年来在HPV疫苗领域的研究布局依然较为积极,据前瞻产业研究院对国内HPV疫苗进入临床试验阶段的产品进行汇总得出,目前有4个产品已经进入三期临床,1个产品进入了2期临床,涉及到的企业包括博唯生物、中生生物、北京生物制品、成都生物制品以及泽润生物等五家企业。如果考虑在研情况,则涉及到的企业就更多了。

HPV疫苗接种是目前预防宫颈癌的主要手段之一,全球范围内目前已经上市的HPV疫苗有三种:二价、四价和九价,由于预防范围不同,适用的人群也有所区别。

三种HPV疫苗预防范围及适用年龄范围

| HPV疫苗 |

预防范围 |

适用年龄 |

| 二价 |

(16、18)型 |

9-25岁 |

| 四价 |

(6、11、16、18 ) 型 |

20-45岁 |

| 九价 |

(6、11、16、18、31、33、45、52、58) 型 |

16-26岁 |

资料来源:观研天下整理

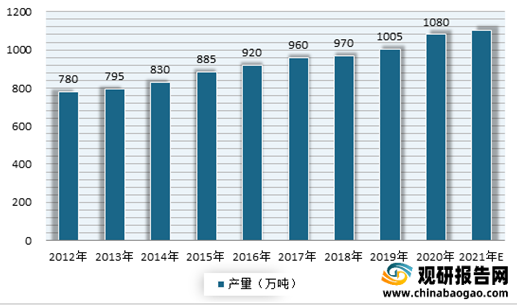

根据观研报告网发布的《2021年中国HPV疫苗市场调研报告-市场供需现状与发展动向研究》显示,从国内市场来看,自2017年获批上市以来,国内HPV疫苗批签发量呈逐年快速增长趋势。根据数据显示,2019年我国HPV疫苗批签发量达755.12万瓶/支,2020年我国HPV疫苗批签发量达1240.41万瓶/支,同比增长64.27%。

2017-2020年我国HPV疫苗批签发量及增速

数据来源:观研天下整理

观研报告网发布的资料显示,从产品供给结构来看,目前HPV疫苗市场主要被四价和九价疫苗占领,二价HPV疫苗的市场占比已经从2017年的76%降至2020年的不足21%,2018年九价HPV疫苗上市后,四价疫苗的批签发量占比也呈现出逐年下降的趋势,2020年(截止11月17日)的占比为44.02%;而九价疫苗的市占率则一路提升,从上市第一年的17.06%增长至56.36%。

2017-2020年我国HPV疫苗产品供给结构分布情况

数据来源:观研天下整理

从我国HPV疫苗需求市场分布情况来看,2020年我国HPV市场需求规模在118亿元左右,其中九价疫苗和市场需求规模最大,占比36.58%;其次为四价疫苗,占比约为43.96%。

2020年我国HPV疫苗需求市场分布情况

数据来源:观研天下整理

从企业格局来看,随着国内第一个二价HPV疫苗上市,打破了国内HPV疫苗外资垄断的格局。2020年万泰沧海生物技术有限公司凭借价格优势挤占了葛兰素史克在二价疫苗领域的霸主地位,占据了国内HPV疫苗市场近17%的份额;而默沙东凭借其在四价、九价疫苗领域的垄断,市占率超过80%。

2020年我国HPV疫苗企业市场分布情况

数据来源:观研天下整理

虽然HPV疫苗供给量快速增长,但是目前国内很多地方四价、九价苗仍供不应求,国内企业近年来在HPV疫苗领域的研究布局依然较为积极,据前瞻产业研究院对国内HPV疫苗进入临床试验阶段的产品进行汇总得出,目前有4个产品已经进入三期临床,1个产品进入了2期临床,涉及到的企业包括博唯生物、中生生物、北京生物制品、成都生物制品以及泽润生物等五家企业。如果考虑在研情况,则涉及到的企业就更多了。

我国HPV疫苗临床试验最新进展

| 企业名称 |

实验产品 |

实验最新进展 |

| 上海博唯生物科技有限公司 |

重组HPV九价疫苗 |

3期,进行中(招墓完成) |

| 国药中生生物技术研究院有限公司 北京生物制品研究所有限责任公司 成都生物制品研究所有限责任公司 |

11价HPV疫苗 |

2期,进行中(招墓中) |

| 上海博唯生物科技有限公司 |

四价和九价重组HPV疫苗 |

3期,进行中(招墓完成) |

| 成都生物制品研究所有限责任公司 北京生物制品研究所有限责任公司 |

四价重组HPV疫苗 |

3期,进行中(招募完成) |

| 上海泽润生物科技有限公司 |

重组人乳头瘤病毒双价疫苗 |

3期,进行中(招募完成) |

资料来源:观研天下整理(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。