一、金宇引领的口蹄疫市场苗市场替代政采苗

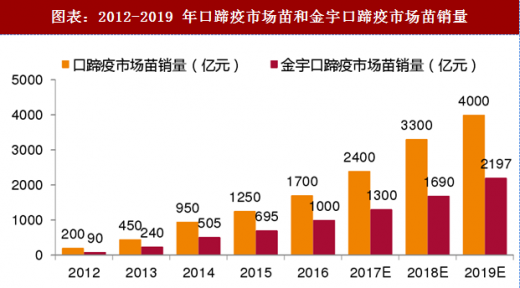

直到 12 年金宇口蹄疫市场苗出现之后,大型养殖集团市场苗需求率先被打开,标志着市场苗开始替代政采苗。生物股份口蹄疫市场苗出现之前,养殖户通过免费使用政府统一招标采购的口蹄疫疫苗实现免疫,疫苗生产企业通过降低疫苗效价的方式降低生产成本,政府通常以价低者中标的原则选择疫苗供应商。最终导致的结果是政府资源配置低效和疫苗品质低劣共存,市场几乎被六家疫苗生产企业均分,2016 年政采苗市场格局:上海申联 2 亿、天康 4 亿左右、金宇 4 亿多、中牧 5 亿、中农威特 4 亿左右、必威安泰 2 亿;市场苗市场格局:金宇 10 亿左右、中农威特 5.5 亿左右,中牧近 1 亿,市场苗空间达 17 亿左右。

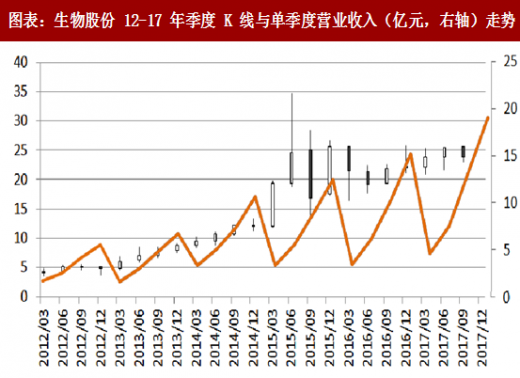

对此我们复盘了生物股份 2012-2017 年季度股价与单季度企业营业收入走势。我们发现, 12-16 年 6 月之前单季度营业收入与季度 K 线走势极为相似,而 16 年 6 月以后,公司单季度收入明显超越了股价走势,也验证了我们对公司成长性的判断和市场存在的预期差。

12-16 年是公司第一个成长阶段,5 年创造 10 亿口蹄疫市场苗收入,市占率在 55% 左右,这期间公司的成长性更多反应了教育市场和对政采苗的部分替代;

17-19 年预计将成为公司第二个成长阶段,3 年有望再增加 10 亿口蹄疫市场苗收入,同时市占率保持不变,这期间公司的成长性体现在下游养殖规模化进程的加速带来的市场苗渗透率全面提高和直补政策对政采苗的加速替代。

二、国内优秀企业的高端圆环苗替代进口苗

二、国内优秀企业的高端圆环苗替代进口苗

由于圆环病影响的是生猪生产成绩,其疫苗的评价较之口蹄疫辨识度更低、周期更长,这在一定程度上影响着高品质圆环苗的渗透和替代的节奏,但不会影响未来总体市场规模。

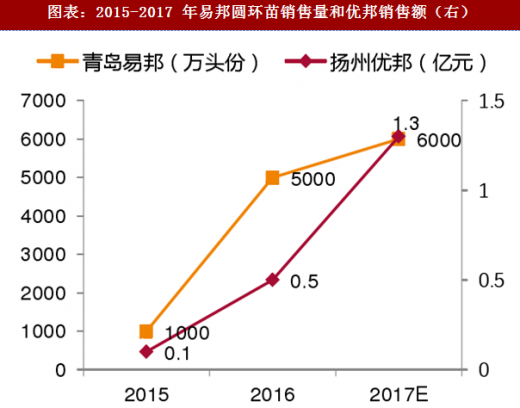

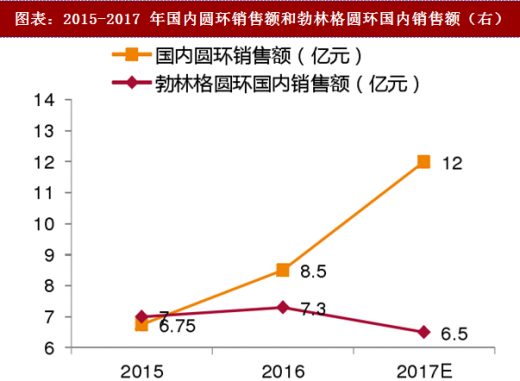

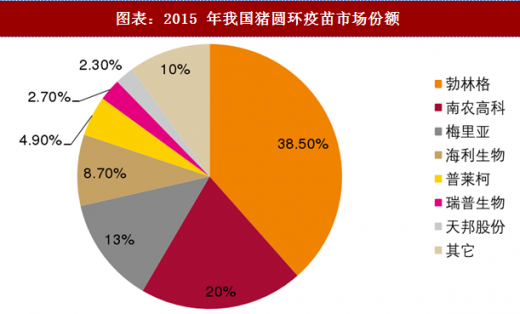

随着国内一批高效价的圆环产品的上市,大型养殖集团率先调整采购目录,国外勃林格圆环苗市场份额在国内市场开始被替代。2010 年国内爆发猪圆环病,2012 年圆环苗有 6 亿市场,2016 年该苗达到 17 亿市场规模,期间进口疫苗最高占国内市场份额的 50%,其中勃林格圆环疫苗处于一只独大的局面,且价格较高。随着武汉中博、扬州优邦、金河佑本、普莱柯等国内高效价产品的上市,低端苗和进口替代开始加速。预计 2016 年青岛易邦圆环苗销售 5000 万头份,同比暴增 500%;预计 2017 年金宇优邦圆环苗销售 2000 万头份,同比暴增 200%;2016 年勃林格圆环苗国内销售 7 亿元,预计 2017 年其市场份额开始下滑。

目前市场是产品品质和技术服务的综合竞争。根据我们多次市场采样盲捡结果,cap 蛋白含量较高的是梅里亚、佑本、海利、优邦、勃林格、中博,完整病毒样粒子较高的是佑本;从养殖场应激反应来看,国内外优秀产品的应激反应差异逐渐缩小,技术服务的重要性对于这个品种显得格外重要。长期来看,国内企业客勤服务等综合竞争力的边际改善更明显。

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

未来联苗有望实现进一步替代。联苗对免疫成本的降低无疑会形成巨大的市场需求,但是鉴于目前国内兽药注册审批流程较长,企业暂时转向通过设计免疫方案实现混合免疫,但长期来看,在国家鼓励国内兽药企业创新的背景下,对于部分疫病的控制必将以联苗实现。

三、接力圆环苗,国内高端伪狂犬疫苗加速进口替代

三、接力圆环苗,国内高端伪狂犬疫苗加速进口替代

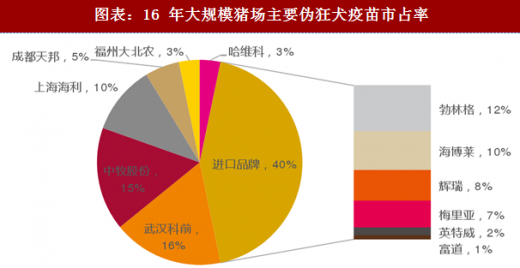

预计 2017 年武汉科前伪狂犬疫苗销售额超过 6 亿元,同比增长 100%以上。无论是新毒株问世还是新免疫方案推出,未来尽快控制甚至净化伪狂肯定会用到大量的疫苗。尽管我国的伪狂犬疫苗免疫率很高,但就目前进口品牌市场份额仍占40 %,所以潜在替代空间很大。伪狂犬净化是方向,但还需要较长一段时间才有望实现。2003 年,广西省首先开展了动物疫病净化的政府试点。2012 年,在广西成功经验的基础上,中国动物疫病预防控制中心出台了《国家中长期动物疫病防治规划(2012-2020)》。2016 年 7 月,广东省畜牧兽医局兽医处曾发布了《关于开展原种猪场、祖代以上种禽场动物疫病净化工作的通知(征求意见稿)》,该通知中规定猪伪狂犬净化分自行净化和评估两个阶段进行,评估结果与《种畜禽生产经营许可证》申请、换证挂钩。2019 年 1 月 1 日起,未通过评估的原种猪场不能申请或换发《种畜禽场生产经营许可证》。截止到 2017 年 3 月,国家已经颁发了两批疫病净化工程示范养殖企业名单总共有 7 家。

直到 12 年金宇口蹄疫市场苗出现之后,大型养殖集团市场苗需求率先被打开,标志着市场苗开始替代政采苗。生物股份口蹄疫市场苗出现之前,养殖户通过免费使用政府统一招标采购的口蹄疫疫苗实现免疫,疫苗生产企业通过降低疫苗效价的方式降低生产成本,政府通常以价低者中标的原则选择疫苗供应商。最终导致的结果是政府资源配置低效和疫苗品质低劣共存,市场几乎被六家疫苗生产企业均分,2016 年政采苗市场格局:上海申联 2 亿、天康 4 亿左右、金宇 4 亿多、中牧 5 亿、中农威特 4 亿左右、必威安泰 2 亿;市场苗市场格局:金宇 10 亿左右、中农威特 5.5 亿左右,中牧近 1 亿,市场苗空间达 17 亿左右。

对此我们复盘了生物股份 2012-2017 年季度股价与单季度企业营业收入走势。我们发现, 12-16 年 6 月之前单季度营业收入与季度 K 线走势极为相似,而 16 年 6 月以后,公司单季度收入明显超越了股价走势,也验证了我们对公司成长性的判断和市场存在的预期差。

12-16 年是公司第一个成长阶段,5 年创造 10 亿口蹄疫市场苗收入,市占率在 55% 左右,这期间公司的成长性更多反应了教育市场和对政采苗的部分替代;

17-19 年预计将成为公司第二个成长阶段,3 年有望再增加 10 亿口蹄疫市场苗收入,同时市占率保持不变,这期间公司的成长性体现在下游养殖规模化进程的加速带来的市场苗渗透率全面提高和直补政策对政采苗的加速替代。

图表:生物股份 12-17 年季度 K 线与单季度营业收入(亿元,右轴)走势

图表:2012-2019 年口蹄疫市场苗和金宇口蹄疫市场苗销量

由于圆环病影响的是生猪生产成绩,其疫苗的评价较之口蹄疫辨识度更低、周期更长,这在一定程度上影响着高品质圆环苗的渗透和替代的节奏,但不会影响未来总体市场规模。

随着国内一批高效价的圆环产品的上市,大型养殖集团率先调整采购目录,国外勃林格圆环苗市场份额在国内市场开始被替代。2010 年国内爆发猪圆环病,2012 年圆环苗有 6 亿市场,2016 年该苗达到 17 亿市场规模,期间进口疫苗最高占国内市场份额的 50%,其中勃林格圆环疫苗处于一只独大的局面,且价格较高。随着武汉中博、扬州优邦、金河佑本、普莱柯等国内高效价产品的上市,低端苗和进口替代开始加速。预计 2016 年青岛易邦圆环苗销售 5000 万头份,同比暴增 500%;预计 2017 年金宇优邦圆环苗销售 2000 万头份,同比暴增 200%;2016 年勃林格圆环苗国内销售 7 亿元,预计 2017 年其市场份额开始下滑。

目前市场是产品品质和技术服务的综合竞争。根据我们多次市场采样盲捡结果,cap 蛋白含量较高的是梅里亚、佑本、海利、优邦、勃林格、中博,完整病毒样粒子较高的是佑本;从养殖场应激反应来看,国内外优秀产品的应激反应差异逐渐缩小,技术服务的重要性对于这个品种显得格外重要。长期来看,国内企业客勤服务等综合竞争力的边际改善更明显。

参考观研天下发布《2018-2023年中国动物疫苗行业发展现状分析及未来发展前景预测报告》

未来联苗有望实现进一步替代。联苗对免疫成本的降低无疑会形成巨大的市场需求,但是鉴于目前国内兽药注册审批流程较长,企业暂时转向通过设计免疫方案实现混合免疫,但长期来看,在国家鼓励国内兽药企业创新的背景下,对于部分疫病的控制必将以联苗实现。

图表:2015-2017 年易邦圆环苗销售量和优邦销售额(右)

图表:2015-2017 年国内圆环销售额和勃林格圆环国内销售额(右)

图表:2015 年我国猪圆环疫苗市场份额

预计 2017 年武汉科前伪狂犬疫苗销售额超过 6 亿元,同比增长 100%以上。无论是新毒株问世还是新免疫方案推出,未来尽快控制甚至净化伪狂肯定会用到大量的疫苗。尽管我国的伪狂犬疫苗免疫率很高,但就目前进口品牌市场份额仍占40 %,所以潜在替代空间很大。伪狂犬净化是方向,但还需要较长一段时间才有望实现。2003 年,广西省首先开展了动物疫病净化的政府试点。2012 年,在广西成功经验的基础上,中国动物疫病预防控制中心出台了《国家中长期动物疫病防治规划(2012-2020)》。2016 年 7 月,广东省畜牧兽医局兽医处曾发布了《关于开展原种猪场、祖代以上种禽场动物疫病净化工作的通知(征求意见稿)》,该通知中规定猪伪狂犬净化分自行净化和评估两个阶段进行,评估结果与《种畜禽生产经营许可证》申请、换证挂钩。2019 年 1 月 1 日起,未通过评估的原种猪场不能申请或换发《种畜禽场生产经营许可证》。截止到 2017 年 3 月,国家已经颁发了两批疫病净化工程示范养殖企业名单总共有 7 家。

图表:16 年大规模猪场主要伪狂犬疫苗市占率

图表:中国不同规模养殖场伪狂犬疫苗免疫比例

图表:猪伪狂犬病净化工程示范养殖企业

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。