线上零售:流量红利结束,线下仍是零售主体。

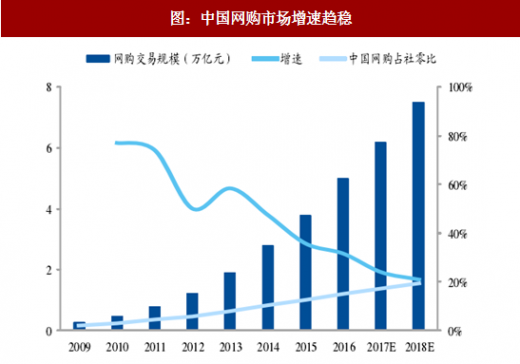

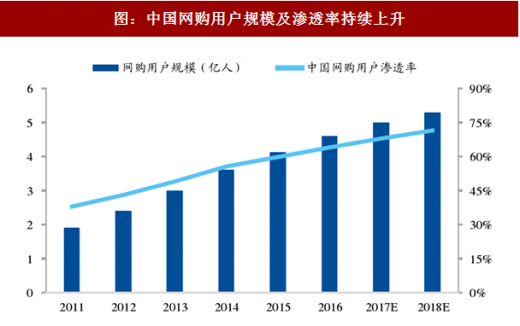

线上流量触顶,线下仍是零售主体。近年来我国网购市场规模仍在逐年扩大,但增速明显放缓。2016 年中国网络购物用户规模达到 5 亿人,同比增长仅 8.6%,网购用户渗透率超过 70%, 2016 年线上零售仅占社会消费品零售总额 15%,线下仍占据八成以上零售市场。随着我国经济的发展,未来我国零售市场规模有望进一步的提升,远超目前 30 万亿的体量,这将是新零售的巨大机会。

参考中国报告网发布《2018-2023年中国零售行业市场现状规模分析与投资发展趋势研究报告》

线下零售:区域割据、效率有待提升

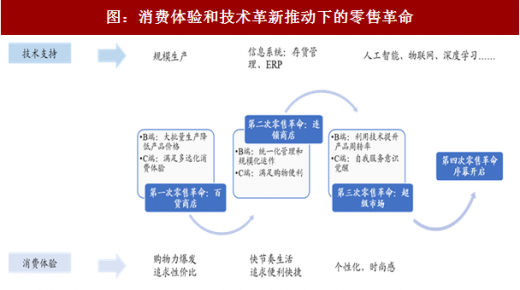

目前,真正以“人”为中心的第四次零售革命已拉开序幕,数字化是新零售突出特点,本质依然是“人、货、场”的重构,但“人”成为了新零售核心关注点,属于消费方式逆向牵引生产变革。人工智能、物联网、深度学习是第四次零售革命的技术基础,未来随着新技术的不断出现和成熟零售将围绕“人、货、场“的重构出现更多新变化。

线下区域割据,全国统一的流通格局尚未形成。受制于物理距离、传统的经销模式及特殊商品不易长途运输的特性等流通壁垒,我国线下零售依然呈现区域割据的特点。分区域来看,落后地区区域割据特点更为明显,电商的崛起使得长三角、珠三角等发达地区区域割据现象有所改善,但对于中西部等较为落后地区,由于物流配送服务尚未完善、互联网及智能手机的普及率还较低,区域内实体店仍是其主要的购买渠道。家电、生鲜等不易长途运输的商品区域割据特征明显。

供应端效率仍有提升潜能,销售端营销效率低下,线下零售整体效率有待提升。库存管理等先进企业内部管理系统的出现使得供应端效率的大幅提升成为可能,但由于升级管理系统需要巨大的前期投资,目前线下零售终端仍以较为原始的管理系统为主,库存不能实时跟踪,在不同门店间流通不畅,货物运输过程中依赖大量的人工分拣,货物破损率、丢失率居高不下。线下销售端由于缺乏分析消费者购物行为的数据和手段,店员只能依赖经验识别客户、推测客户偏好,营销效率低下。

线上零售兴起于 20 世纪 90 年代,受益于互联网的逐渐普及,以亚马逊、阿里巴巴为代表的电子商务企业的迅速崛起。普遍低于实体店的价格优势、只需在网络上即可完成购买的便捷购物方式,电商的市场份额呈现指数级增长,对实体零售冲击巨大。进入 21 世纪,随着智能手机普及率大幅提升,移动端比 PC 端更贴合消费者日渐碎片化的购物需求,线上零售进入移动购物时代。

图:中国网购市场增速趋稳

图:中国移动购物占比迅速提升

线上流量触顶,线下仍是零售主体。近年来我国网购市场规模仍在逐年扩大,但增速明显放缓。2016 年中国网络购物用户规模达到 5 亿人,同比增长仅 8.6%,网购用户渗透率超过 70%, 2016 年线上零售仅占社会消费品零售总额 15%,线下仍占据八成以上零售市场。随着我国经济的发展,未来我国零售市场规模有望进一步的提升,远超目前 30 万亿的体量,这将是新零售的巨大机会。

参考中国报告网发布《2018-2023年中国零售行业市场现状规模分析与投资发展趋势研究报告》

图:中国网购用户规模及渗透率持续上升

线下零售:区域割据、效率有待提升

新零售诞生以前,“货”是主要关注点,生产引领消费变革。线下是零售业发展的最初形态。商品的规模生产催生了零售业,因此“货”是零售最初的关注点,货的流通场所的变化,就是所谓的“场”的变化。历史上前三次零售革命解决了批量化生产以及商品流通问题,始于技术进步,属于生产变革引导消费方式的变革,“人”并不是真正的关注点。1)第一次零售革命:百货商店。生产端由“前店后厂”进化至大批量生产降低了产品价格,消费端满足消费者多元化产品需求提升购物体验。2)第二次零售革命:连锁商店。统一化管理和规模化运作提高运营效率、降低成本,同时网店分布广泛也使购物更便利。3)第三次零售革命:超级市场。此时供应端已经初步有例如存货管理等先进系统的技术渗透,进一步提高了产品周转效率,消费者自我服务意识觉醒。

目前,真正以“人”为中心的第四次零售革命已拉开序幕,数字化是新零售突出特点,本质依然是“人、货、场”的重构,但“人”成为了新零售核心关注点,属于消费方式逆向牵引生产变革。人工智能、物联网、深度学习是第四次零售革命的技术基础,未来随着新技术的不断出现和成熟零售将围绕“人、货、场“的重构出现更多新变化。

图:消费体验和技术革新推动下的零售革命

线下区域割据,全国统一的流通格局尚未形成。受制于物理距离、传统的经销模式及特殊商品不易长途运输的特性等流通壁垒,我国线下零售依然呈现区域割据的特点。分区域来看,落后地区区域割据特点更为明显,电商的崛起使得长三角、珠三角等发达地区区域割据现象有所改善,但对于中西部等较为落后地区,由于物流配送服务尚未完善、互联网及智能手机的普及率还较低,区域内实体店仍是其主要的购买渠道。家电、生鲜等不易长途运输的商品区域割据特征明显。

供应端效率仍有提升潜能,销售端营销效率低下,线下零售整体效率有待提升。库存管理等先进企业内部管理系统的出现使得供应端效率的大幅提升成为可能,但由于升级管理系统需要巨大的前期投资,目前线下零售终端仍以较为原始的管理系统为主,库存不能实时跟踪,在不同门店间流通不畅,货物运输过程中依赖大量的人工分拣,货物破损率、丢失率居高不下。线下销售端由于缺乏分析消费者购物行为的数据和手段,店员只能依赖经验识别客户、推测客户偏好,营销效率低下。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。