珠宝首饰,是指珠宝玉石和贵金属的原料、半成品,以及用珠宝玉石和贵金属的原料、半成品制成的佩戴饰品、工艺装饰品和艺术收藏品。我国珠宝首饰行业伴随着改革开发而起步,大致上经历了三个发展阶段:1982年至1993年,珠宝首饰行业处于发展初期;1993年至2003年,承接黄金市场化改革的政策,周生生、周大福等一批优秀的珠宝品牌逐渐进入国内市场,行业发展开始提速。自2003年起,以贵金属制品市场全面开放为标志,行业进入快速发展通道。根据中宝协统计,我国珠宝首饰零售规模超5,000亿,过去5年复合增速约13%,是规模增长最为迅速的可选消费品类之一。

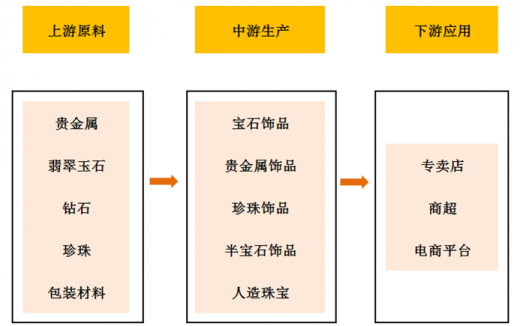

珠宝首饰上游原材料为:贵金属、翡翠玉石、钻石、珍珠、包装材料。珠宝首饰生产商将原材料加工为珠宝饰品。珠宝饰品分为五大类:宝石饰品、贵金属饰品、珍珠饰品、半宝石饰品、人造珠宝。珠宝首饰行业的下游为产品的最终消费者。珠宝首饰销售渠道为:加盟店、直营店、经销商、电商平台。

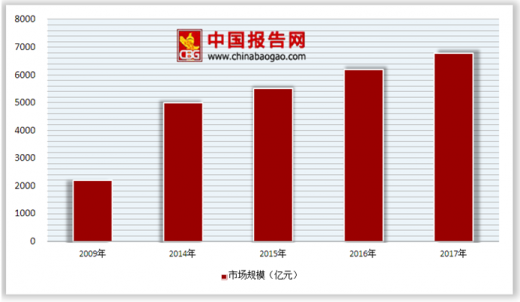

我国珠宝行业规模从2009年的2200亿元增长到2016年的6187亿元,成为全球珠宝玉石首饰行业增长最为明显的国家之一。测算2017年中国珠宝首饰市场规模将达6770亿元。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。

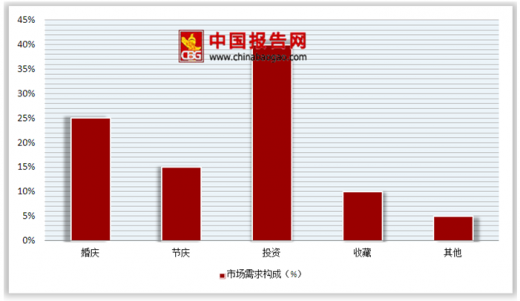

金银珠宝不同于普通商品的一个重要特点是其具有消费和投资双重属性,其中消费属性主要以节庆、婚庆、旅游市场作为依托,侧重于黄金、铂金、钻石类饰品,投资属性主要以收藏、保值作为依托,侧重于黄金、宝石、玉石类饰品。我国珠宝市场投资需求占比达到40%;其次婚庆珠宝市场需求位居第二,占比为25%;节庆珠宝需求占比也高达15%。其余需求模式规模占比相对较小。

参考观研天下发布《2018年中国珠宝首饰行业分析报告-市场运营态势与发展趋势研究》

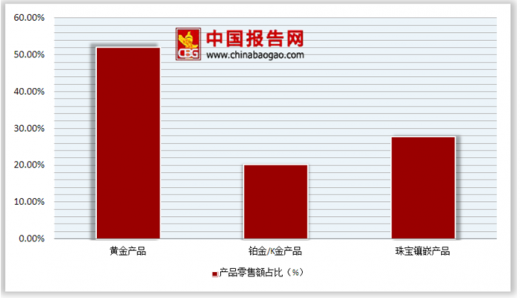

中国的黄金文化几千年来一脉相承,黄金自古以来就是权力和财富的象征,在百姓的吉祥民俗中,出生、结婚、死亡处处包含黄金的印记。根据Frost & Sullivan的统计,黄金饰品占到国内珠宝首饰销售额的一半以上达到52.13%,是最主导的品类,也是近年来零售额增长最快的品类。其次随着人们欣赏水平的转变和审美意识的提升,珠宝镶嵌产品需求逐渐增加,零售额占比为27.75%。

黄金饰品是中国大陆消费最多的珠宝首饰产品,2016年占比在30%以上。总体来看,中国金饰需求自2013年的顶峰进一步下滑,供应紧张的状况制约了市场。2013年,黄金价格大幅下滑,激发消费者购买欲望,使得当年黄金饰品消费量大幅增长,达到1176吨; 2014-2016年国内黄金首饰需求持续下降,2016年需求下降至17%,年度消费量为629吨。前瞻估算,随着消费观念的转变2017年国内黄金首饰需求量占比将继续维持在30%以上,水平相对稳定。

珠宝首饰上游原材料为:贵金属、翡翠玉石、钻石、珍珠、包装材料。珠宝首饰生产商将原材料加工为珠宝饰品。珠宝饰品分为五大类:宝石饰品、贵金属饰品、珍珠饰品、半宝石饰品、人造珠宝。珠宝首饰行业的下游为产品的最终消费者。珠宝首饰销售渠道为:加盟店、直营店、经销商、电商平台。

珠宝首饰产业链

图表来源:公开资料整理

我国珠宝行业规模从2009年的2200亿元增长到2016年的6187亿元,成为全球珠宝玉石首饰行业增长最为明显的国家之一。测算2017年中国珠宝首饰市场规模将达6770亿元。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。

2009-2017年中国珠宝行业市场规模

图表来源:公开资料整理

金银珠宝不同于普通商品的一个重要特点是其具有消费和投资双重属性,其中消费属性主要以节庆、婚庆、旅游市场作为依托,侧重于黄金、铂金、钻石类饰品,投资属性主要以收藏、保值作为依托,侧重于黄金、宝石、玉石类饰品。我国珠宝市场投资需求占比达到40%;其次婚庆珠宝市场需求位居第二,占比为25%;节庆珠宝需求占比也高达15%。其余需求模式规模占比相对较小。

参考观研天下发布《2018年中国珠宝首饰行业分析报告-市场运营态势与发展趋势研究》

中国珠宝市场需求构成(%)

图表来源:公开资料整理

中国的黄金文化几千年来一脉相承,黄金自古以来就是权力和财富的象征,在百姓的吉祥民俗中,出生、结婚、死亡处处包含黄金的印记。根据Frost & Sullivan的统计,黄金饰品占到国内珠宝首饰销售额的一半以上达到52.13%,是最主导的品类,也是近年来零售额增长最快的品类。其次随着人们欣赏水平的转变和审美意识的提升,珠宝镶嵌产品需求逐渐增加,零售额占比为27.75%。

中国珠宝首饰市场各类产品零售额占比

图表来源:公开资料整理

黄金饰品是中国大陆消费最多的珠宝首饰产品,2016年占比在30%以上。总体来看,中国金饰需求自2013年的顶峰进一步下滑,供应紧张的状况制约了市场。2013年,黄金价格大幅下滑,激发消费者购买欲望,使得当年黄金饰品消费量大幅增长,达到1176吨; 2014-2016年国内黄金首饰需求持续下降,2016年需求下降至17%,年度消费量为629吨。前瞻估算,随着消费观念的转变2017年国内黄金首饰需求量占比将继续维持在30%以上,水平相对稳定。

资料来源:公开资料,观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。