参考观研天下发布《2018年中国物流行业分析报告-市场运营态势与发展趋势预测》

根据数据,即时配送的订单往往在12时左右和18时左右出现峰值,在9时和15出现谷值,而自建团队的人员出勤时间一般是固定的,运力分布较为稳定。随着即时配送市场的发展,订单量大幅增加,在午高峰和晚高峰很可能出现运力不足的情况,影响配送时效和用户体验,在订单回落至波谷时,又会产生运力过剩,造成资源的浪费。

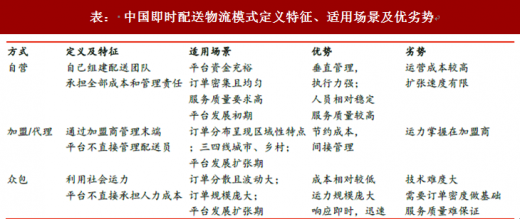

基于运力和订单波动不匹配的情况,目前的即时配送物流团队通常会将自建、代理/加盟、众包三种方式结合起来,以实现资源的灵活调配。这三种模式各有优劣。其中,自建物流团队更容易把握配送时间,用户体验较好,但成本投入较高,扩张速度有限;代理/加盟模式下平台不直接管理配送员,费用及人力成本低但代理配送员负担重,运力掌握在加盟商;众包模式利用社会运力,可以将社会资源最大化利用,便于业务的扩张,但是技术难度大,用户体验较难把控。

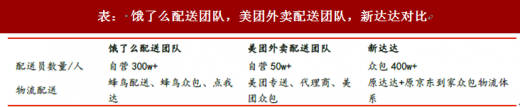

1) 饿了么:蜂鸟配送+蜂鸟众包+点我达,阿里旗下即时物流有望迎来一轮整合

饿了么物流目前以采取自营(蜂鸟配送)+众包(蜂鸟众包)+代理(点我达)三种模式为主,三种模式融合在一起,通过价格、管理系统来进行统一调度。由于饿了么覆盖的城市比较多,管理难度较大,二三线城市主要靠代理商,因此代理商模式比例更大。

在阿里收购饿了么之后,其旗下的两个即时配送平台蜂鸟及点我达也很可能面临着整合。点我达是阿里系原先的采用众包共享模式的即时物流服务提供商。点我达官网显示,截至目前,平台上的骑手超过 200 万,日均订单量 300 万。而蜂鸟配送官网显示,蜂鸟配送的骑手数超过 300 万,日均订单量 450 万。目前,立足于 B 端的点我达已深度参与到了阿里系成员的新零售体系中,与盒马鲜生、银泰、百联等均达成了不同程度的合作,已成为阿里与京东新达达交锋的利剑。目前,部分城市中蜂鸟众包的订单已经对接点我达平台。基于这一趋势,我们认为点我达很可能整合蜂鸟,以全方位提升决策、运营、服务效率并发力阿里新零售布局。

2) 美团外卖:美团专送+加盟+美团众包,众包抢单向派单过渡

美团外卖基于入驻商家与商品品类的多元化,采用“自建+加盟代理+众包”的运力组织形式,适应不同等级市场的需求。与饿了么类似,美团自营模式(美团专送)主要针对一二线城市及先发城市;代理加盟模式主要应用于三线城市及后发城市,以实现快速扩张;众包模式则适用各级别城市,以灵活调配订单峰谷时的运力。其中,美团众包目前订单分配方式以抢单为主。在抢单模式下,用户订单可能出现长时间无人接单的情况,且订单不一定能够分配到距离最近或路径最优的配送员手上,难以提高配送效率。派单模式则能够有

效解决这类问题。为了提升用户体验,美团外卖正努力向派单模式转变。

3) 新达达:以众包模式适应京东体系高离散度订单

如上文所述,新达达主要包括众包物流业务及京东到家 O2O 业务。目前,新达达大部分运力采取整合社会闲置资源的众包模式,且以抢单为主,将每个城市划分成 3 公里*3 公里的区域,根据每个区域的订单密度进行实时定价调整。与新达达对接的京东到家平台,餐饮外卖配送比例较低,其余品类较多,因此订单分布相对更为离散。通过众包运力,新达达能够更好地适应京东到家平台上较为离散的订单,保证配送效率。除了众包之外,新达达也在培养忠实配送员,以实现更好的配送质量。

根据数据,即时配送的订单往往在12时左右和18时左右出现峰值,在9时和15出现谷值,而自建团队的人员出勤时间一般是固定的,运力分布较为稳定。随着即时配送市场的发展,订单量大幅增加,在午高峰和晚高峰很可能出现运力不足的情况,影响配送时效和用户体验,在订单回落至波谷时,又会产生运力过剩,造成资源的浪费。

图:2017 订单运力分布图

数据来源:公开数据整理

基于运力和订单波动不匹配的情况,目前的即时配送物流团队通常会将自建、代理/加盟、众包三种方式结合起来,以实现资源的灵活调配。这三种模式各有优劣。其中,自建物流团队更容易把握配送时间,用户体验较好,但成本投入较高,扩张速度有限;代理/加盟模式下平台不直接管理配送员,费用及人力成本低但代理配送员负担重,运力掌握在加盟商;众包模式利用社会运力,可以将社会资源最大化利用,便于业务的扩张,但是技术难度大,用户体验较难把控。

表: 中国即时配送物流模式定义特征、适用场景及优劣势

资料显示:公开资料整理

1) 饿了么:蜂鸟配送+蜂鸟众包+点我达,阿里旗下即时物流有望迎来一轮整合

饿了么物流目前以采取自营(蜂鸟配送)+众包(蜂鸟众包)+代理(点我达)三种模式为主,三种模式融合在一起,通过价格、管理系统来进行统一调度。由于饿了么覆盖的城市比较多,管理难度较大,二三线城市主要靠代理商,因此代理商模式比例更大。

在阿里收购饿了么之后,其旗下的两个即时配送平台蜂鸟及点我达也很可能面临着整合。点我达是阿里系原先的采用众包共享模式的即时物流服务提供商。点我达官网显示,截至目前,平台上的骑手超过 200 万,日均订单量 300 万。而蜂鸟配送官网显示,蜂鸟配送的骑手数超过 300 万,日均订单量 450 万。目前,立足于 B 端的点我达已深度参与到了阿里系成员的新零售体系中,与盒马鲜生、银泰、百联等均达成了不同程度的合作,已成为阿里与京东新达达交锋的利剑。目前,部分城市中蜂鸟众包的订单已经对接点我达平台。基于这一趋势,我们认为点我达很可能整合蜂鸟,以全方位提升决策、运营、服务效率并发力阿里新零售布局。

2) 美团外卖:美团专送+加盟+美团众包,众包抢单向派单过渡

美团外卖基于入驻商家与商品品类的多元化,采用“自建+加盟代理+众包”的运力组织形式,适应不同等级市场的需求。与饿了么类似,美团自营模式(美团专送)主要针对一二线城市及先发城市;代理加盟模式主要应用于三线城市及后发城市,以实现快速扩张;众包模式则适用各级别城市,以灵活调配订单峰谷时的运力。其中,美团众包目前订单分配方式以抢单为主。在抢单模式下,用户订单可能出现长时间无人接单的情况,且订单不一定能够分配到距离最近或路径最优的配送员手上,难以提高配送效率。派单模式则能够有

效解决这类问题。为了提升用户体验,美团外卖正努力向派单模式转变。

3) 新达达:以众包模式适应京东体系高离散度订单

如上文所述,新达达主要包括众包物流业务及京东到家 O2O 业务。目前,新达达大部分运力采取整合社会闲置资源的众包模式,且以抢单为主,将每个城市划分成 3 公里*3 公里的区域,根据每个区域的订单密度进行实时定价调整。与新达达对接的京东到家平台,餐饮外卖配送比例较低,其余品类较多,因此订单分布相对更为离散。通过众包运力,新达达能够更好地适应京东到家平台上较为离散的订单,保证配送效率。除了众包之外,新达达也在培养忠实配送员,以实现更好的配送质量。

表: 饿了么配送团队,美团外卖配送团队,新达达对比

资料显示:公开资料整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。