首先,我们对本轮实体/电商企业在超市领域的改造和新开店情况进行梳理,发现本轮超市领域的新业态普遍具备三个特征:聚焦最后一公里、紧握生鲜品类、强化线上线下融合。我们对超市行业 2017-2018 年集中开出的新业态进行门店面积从大到小的划分:

参考观研天下发布《2018年中国超市行业分析报告-市场运营态势与发展前景预测》

图表:实体/电商在超市领域的新开店业态类型

资料来源:观研天下整理

1)原大卖场的互联网化改造:主要为超市企业合作互联网之后的门店改造,互联网化改造主要包含三方面:一是为实体零售企业提供线上购买入口;二是将门店作为前置仓,提供门店到家的配送服务;三是供应链层面的合作。例如永辉超市接入京东到家,同时永辉也开发了自有线上平台——永辉生活 APP 同步进行门店商品的线上售卖和配送到家服务等。

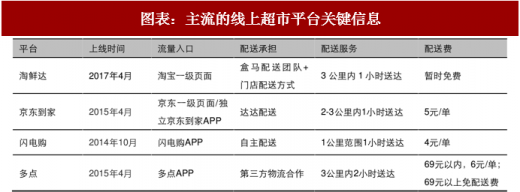

目前,主要的聚合线下超市的线上平台有:阿里旗下的淘鲜达、京东旗下的京东到家、闪电购和多点,消费者在线上平台选择商品后,平台就近匹配入驻本平台的门店,商品由附近的门店发出,由平台提供配送服务,达到为线下门店导流的效果。

图表:淘鲜达、京东到家、闪电购、多点目前接入的线下主要商家

资料来源:观研天下整理

图表:主流的线上超市平台关键信息

资料来源:观研天下整理

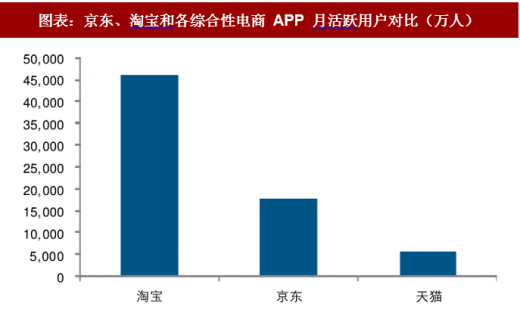

图表:京东、淘宝和各综合性电商 APP 月活跃用户对比(万人)

资料来源:观研天下整理

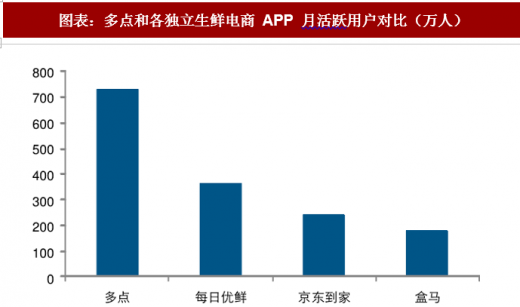

图表:多点和各独立生鲜电商 APP 月活跃用户对比(万人)

资料来源:观研天下整理

2)餐饮+超市业态:以盒马鲜生、超级物种最为典型,同时,步步高创新推出的鲜食演义以及京东开出的 7FRESH,也提供了餐饮+超市的一站式服务,这类业态一般在超市基础上叠加现场烹饪的餐饮业态,达到相互引流的作用,同时也提供线上配送服务。 3)精品生鲜超市:盒马与大润发合作推出的盒小马,类似于去餐饮化的盒马鲜生,首店位于苏州,门店面积约 800 平米,大润发负责商品供应链和门店运营,品类上突出生鲜并引入部分盒马自有品牌,同时接入淘鲜达,提供 1 小时到家服务。

4)便利业态:以永辉旗下的永辉生活和盒马旗下的盒马 F2(Fast&Fresh)便利店为代表,永辉生活门店多在 100-200 平米,品类以生鲜+食用品为主,通过永辉生活 APP 提供线上配送服务;盒马 F2 便利店面积约 800 平米,提供餐饮+便利性食用品,主打办公室人群早中餐及下午茶的核心需求,以到店消费为主,暂不提供线上配送服务。

不断进行业态更迭的龙头商超企业内生增长能力进一步强化。永辉超市为例,凭借不断进行机制、业态迭代,永辉超市各类业态顺应消费者需求不断优化,从红标店、绿标店到超级物种、永辉生活店,为公司内生增长注入源源动力:使得永辉不断录得优于同业的同店增幅。

图表:永辉各业态门店数量

资料来源:观研天下整理

图表:永辉超市和高鑫零售同店增速水平、CPI 食品分项同比增速

资料来源:观研天下整理

总的来说,我们认为,由于一部分商超品类具备高频消费、高频购买的特点,(这部分商品又以生鲜最为显著,也是我们梳理下来新商超模式聚焦生鲜的原因),纯电商大仓配送模式较难做到“即时满足”,而在现阶段,国内大部分城市便利业态尚未形成对最后一公里生活圈(泛指 3 公里以内)的密集覆盖,决定了在相当一段时间内,3 公里以内的生活圈将由便利业态和门店配送模式共同去满足,因此,聚焦高频非标准化的生鲜品类、线上线下融合方式——以线上流量结合门店供应链和前置仓发货优势,或将是中长期超市业态演进的方向。

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。