参考中国报告网发布《2017-2022年中国零售业信息化行业市场发展现状及十三五运行态势预测报告》

回顾2016 年下半年至今板块涨跌幅以及大多数个股的估值变化情况,我们发现:在2016 年下半年终端需求企稳且龙头公司收入端出现环比改善的背景下,2016 年下半年板块相对收益凸显,而在市场风格驱动下,2017 年上半年板块走势偏弱,整体来看, 在行业企稳复苏且主要公司收入与业绩大幅改善背景下,市场整体表现却较平稳,而与此同时行业格局优化且部分公司改革驱动经营效率大幅提升背景下,存在估值切换空间。

市场风格快速轮换,板块相对涨幅归零

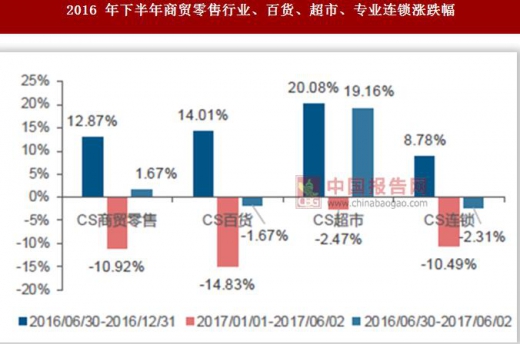

2016 年下半年至今商贸零售板块整体收益偏弱,且呈现明显的分化特征。假设选取2016 年6 月30 日作为行业此阶段终端消费复苏预期的起点,2016 年6 月30 日至2017 年6 月2 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为1.67%、-1.67%、19.16%、-2.31%,整体表现均较弱,仅有东百集团、永辉超市、鄂武商等少数个股涨幅较高。

分阶段看,2016 年6 月30 日至2016 年12 月31 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为12.87%、14.01%、20.08%、8.78%,且行业个股出现普涨势头;2017年1月1日至2017 年6 月2 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为-10.92%、-14.83%、-2.47%、-10.49%,行业大部分个股下跌或基本持平, 仅有永辉超市、东百集团等少数企业保持2016 年6 月30 日以来的较高涨幅。

综合来看,2016 年下半年终端消费预期企稳,商贸零售板块表现突出,各子板块及个股均出现较高涨幅,而2017 年以来随市场整体调整且风格频繁切换,板块回调明显, 且2016 年下半年至今整体来看除超市子板块(主要为永辉超市上涨)以外各板块均出现下跌。

企业经营状况分化,个股表现特性凸显

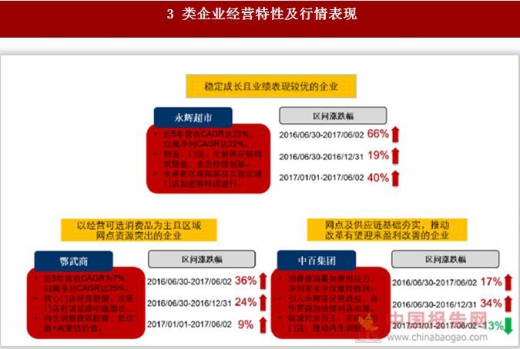

通过上述分析,行业已经出现明显分化特征,根据行业属性、企业经营特性和当前改革路径,我们将商贸零售企业简单划分为3 类:1)经营模式较优,已经树立较强竞争壁垒的,具备阶段稳定成长且业绩表现较优的企业,如永辉超市;2)经营可选消费品为主,且具备一定区域品牌效应和网点资源基础的企业,如鄂武商;3)网点及供应链基础夯实,运营机制待完善,且推动改革有望迎来盈利能力改善的企业,如中百集团。

分别来看,稳定成长且业绩表现较优的企业在此阶段涨幅明显,以永辉超市为例,2016 年6 月30 日至2017 年6 月2 日永辉超市涨幅达到66%,去年下半年及今年年初至今均维持较高上涨幅度。

经营可选消费品为主且区域网点资源突出的企业,以鄂武商为例,2016 年6 月30 日至2017 年6 月2 日,鄂武商涨幅达到36%,但分时段来看,其主要涨幅区间为2016 年下半年且幅度达到24%,而2017 年以来上涨幅度仅为9%。

网点及供应链基础夯实,推动改革有望迎来盈利改善的企业,以中百集团为例,2016 年6 月30 日至2017 年6 月2 日,中百集团涨幅仅为17%,但分时段来看,其在2016 年下半年涨幅达到34%,而今年以来下跌约13%。

回顾2016 年下半年至今板块涨跌幅以及大多数个股的估值变化情况,我们发现:在2016 年下半年终端需求企稳且龙头公司收入端出现环比改善的背景下,2016 年下半年板块相对收益凸显,而在市场风格驱动下,2017 年上半年板块走势偏弱,整体来看, 在行业企稳复苏且主要公司收入与业绩大幅改善背景下,市场整体表现却较平稳,而与此同时行业格局优化且部分公司改革驱动经营效率大幅提升背景下,存在估值切换空间。

市场风格快速轮换,板块相对涨幅归零

2016 年下半年至今商贸零售板块整体收益偏弱,且呈现明显的分化特征。假设选取2016 年6 月30 日作为行业此阶段终端消费复苏预期的起点,2016 年6 月30 日至2017 年6 月2 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为1.67%、-1.67%、19.16%、-2.31%,整体表现均较弱,仅有东百集团、永辉超市、鄂武商等少数个股涨幅较高。

分阶段看,2016 年6 月30 日至2016 年12 月31 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为12.87%、14.01%、20.08%、8.78%,且行业个股出现普涨势头;2017年1月1日至2017 年6 月2 日,中信商贸零售、百货、超市、专业连锁指数涨跌幅分别为-10.92%、-14.83%、-2.47%、-10.49%,行业大部分个股下跌或基本持平, 仅有永辉超市、东百集团等少数企业保持2016 年6 月30 日以来的较高涨幅。

综合来看,2016 年下半年终端消费预期企稳,商贸零售板块表现突出,各子板块及个股均出现较高涨幅,而2017 年以来随市场整体调整且风格频繁切换,板块回调明显, 且2016 年下半年至今整体来看除超市子板块(主要为永辉超市上涨)以外各板块均出现下跌。

2016 年下半年商贸零售行业、百货、超市、专业连锁涨跌幅

数据来源:中国统计数据库

2016 年下半年至今零售重点个股涨跌幅

数据来源:中国统计数据库

2016 年下半年零售重点个股涨跌幅

数据来源:中国统计数据库

2017 年初至今零售重点个股涨跌幅

数据来源:中国统计数据库

企业经营状况分化,个股表现特性凸显

通过上述分析,行业已经出现明显分化特征,根据行业属性、企业经营特性和当前改革路径,我们将商贸零售企业简单划分为3 类:1)经营模式较优,已经树立较强竞争壁垒的,具备阶段稳定成长且业绩表现较优的企业,如永辉超市;2)经营可选消费品为主,且具备一定区域品牌效应和网点资源基础的企业,如鄂武商;3)网点及供应链基础夯实,运营机制待完善,且推动改革有望迎来盈利能力改善的企业,如中百集团。

分别来看,稳定成长且业绩表现较优的企业在此阶段涨幅明显,以永辉超市为例,2016 年6 月30 日至2017 年6 月2 日永辉超市涨幅达到66%,去年下半年及今年年初至今均维持较高上涨幅度。

经营可选消费品为主且区域网点资源突出的企业,以鄂武商为例,2016 年6 月30 日至2017 年6 月2 日,鄂武商涨幅达到36%,但分时段来看,其主要涨幅区间为2016 年下半年且幅度达到24%,而2017 年以来上涨幅度仅为9%。

网点及供应链基础夯实,推动改革有望迎来盈利改善的企业,以中百集团为例,2016 年6 月30 日至2017 年6 月2 日,中百集团涨幅仅为17%,但分时段来看,其在2016 年下半年涨幅达到34%,而今年以来下跌约13%。

3 类企业经营特性及行情表现

数据来源:中国统计数据库

资料来源:互联网、中国统计数据库、中国报告网整理、转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。