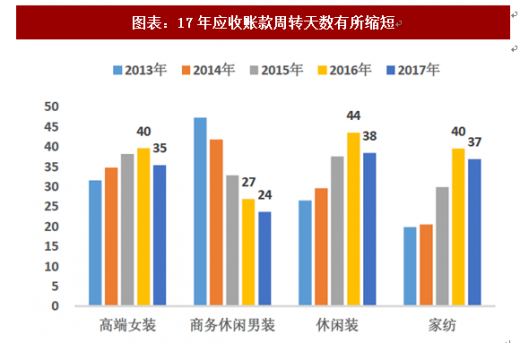

一、加强经销商授信管理, 应收账款占入比重下降回款周期缩短

17以来,随着细分子行业高端女装、商务休闲男装、休闲装、家纺板块收入增速的提升,直营占比的提升,以及对经销商授信管理力度的加强,按总市值加权平均计算,整体回款周期缩短,应收账款占收入比重有所下降,高端女装表现最佳。17年高端女装加权平均账期缩短至35天(-5天);商务休闲男装账期缩短至24天(-3天);休闲装账期缩短至38天(-6天);家纺缩短至37天(-3天)。应收款收入占比方面,17年高端女装下降1.12pct至11.44%;商务休闲男装上升0.68pct至7.39%;休闲装下降3.69pct至9.62%;家纺下降0.74pct至11.19%。

资料来源:公开资料整理

资料来源:公开资料整理

参考观研天下发布《2018年中国服装电商行业分析报告-市场深度调研与发展趋势预测》

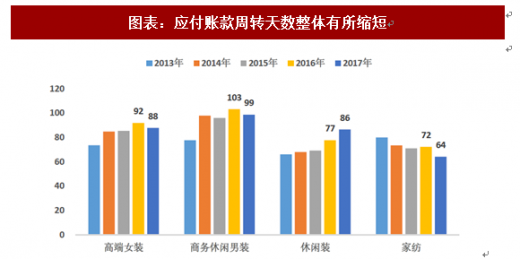

二、柔性生产趋势下,付款周期有所缩短

高端女装、商务休闲男装、家纺板块的付款周期均有所缩短,休闲装板块付款周期延长(森马因优化采购支付导致付款天数增加16天,比音勒芬和太平鸟基本不变)。一方面,我们认为付款周期的缩短与供货模式的变化有关。自16年以来,柔性生产模式在行业内兴起,并于17年在龙头企业推广开来,品牌商通过降低首次下单比例,后续以小批量多批次快速补单的方式降低存货水平,并放大爆款销售效果。模式的变化需要制造商预留生产线,并加快回款速度进行提前备料,因此品牌商相应的需要增加付款频次。另一方面,终端销售情况好转,存货周转加快,直营占比提升以及加强经销商授信管理,加快了货款的回收,因此品牌商对供应商的付款也就更加积极。17年高端女装板块按总市值加权平均计算,应付账款周转天数下降4天至88天;商务休闲男装下降4天至99天;家纺下降8天至64天;休闲装增加9天至86天,主要因为森马服饰应付账款周转天数增加16天至72天所致,而太平鸟微降、比音勒芬基本保持不变。

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(WJJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。