根据 BCG 的预测,全球线上消费占比预计将从 2017年 9%增至 2025 年 15%。2003 年至今,全球奢侈品线上消费市场不断扩张,即使在金融危机期间,奢侈品市场总体出现负增长,但是线上渠道仍然保持了两位数的正增长,并在之后的复苏中加速,2010-13 年增速均超 25%,2015 年增速更是达到 40%的新高;2016 年跟随总体市场出现增速下降至 13%,2017 年再次恢复至 24%。

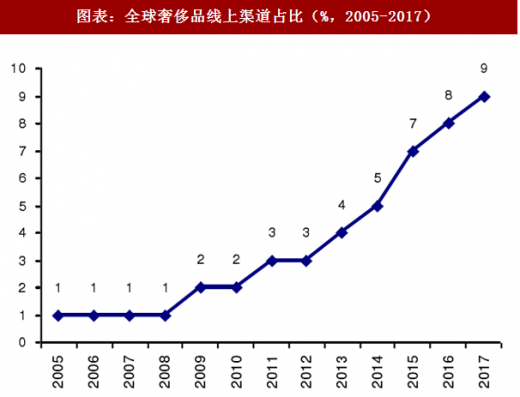

从占比来看,线上渠道占比持续增加,2008 年以前仅 1%,2014 年开始迅速提升,至 2017 年达 9%;据 BCG 预计,线上渗透率 2025 年有望达 15%。

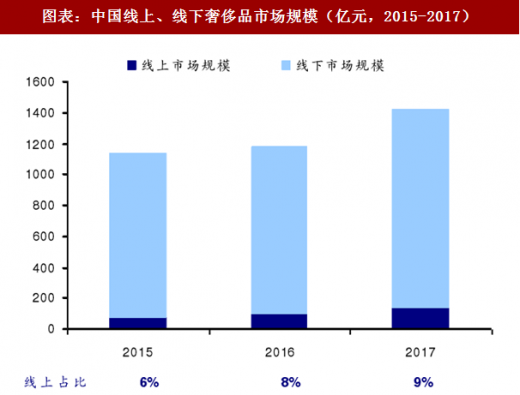

从中国来看,奢侈品线上消费占比从 2015 年的 6%增加至 2017 年的 9%; 2016-17 年,中国奢侈品消费总额增速 20%,其中线上增长 43%,远超线下(19%)。

线上渠道快速增长,吸引奢侈品品牌加快推进数字化。奢侈品品牌贩卖的向来不仅是奢侈品本身,还涵盖线下精品店里装潢时尚、风格鲜明、服务周到、陈列精致、严密安保等各细节所营造出来的奢华体验;这种历史上延续奏效了多年的经营策略让品牌们一度对新潮电商嗤之以鼻,但是线上消费的增长表明越来越多的奢侈品牌突然对电商、尤其是中国市场电商布局愈加重视。

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

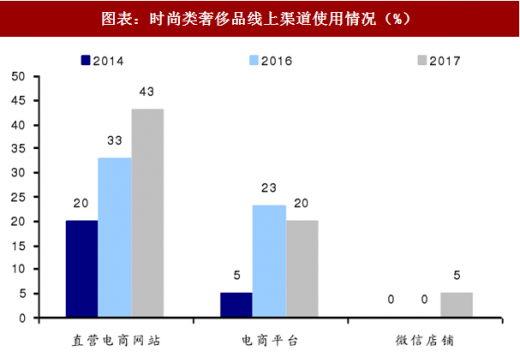

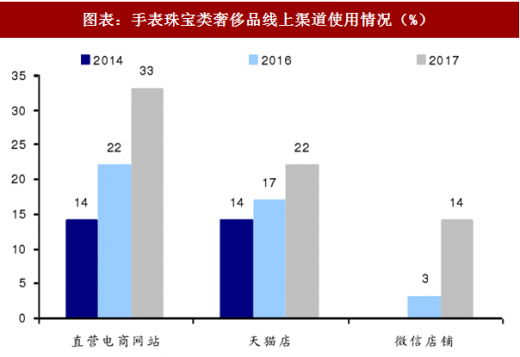

据纽约数字营销机构 L2 对在中国拥有业务的 47 个时尚和奢侈品牌和 42 个手表与珠宝品牌调查统计,2014 年仅 20%的时尚品牌和 14%的珠宝和手表品牌拥有直营电商业务,而 2017 各增至 43%和 33%;同时,奢侈品品牌正尝试通过微信尝试销售小批量的产品,2017 年 5%的时装品牌和 14%的手表&珠宝品牌正在考虑开设微信销售点。

在营销方面,奢侈品品牌在更多利用数字化渠道和手段,微博和微信是使用最多的社交媒体。L2 调研显示,2017 年几乎所有调研品牌都采用了微信和微博进行营销。同时奢侈品品牌也正在向着更受欢迎的短视频和流媒体平台聚集。

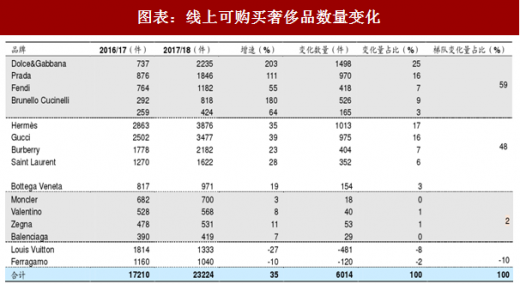

据巴黎银行对 2016/17 财年到 2017/18 财年间,线上可购买奢侈品数量的调查,按增速将 16 个品牌分类:仅 2 个品牌在调查期间减少了线上销售的奢侈品数量,其余 14 个均有增加,整体增长率 35%,表现多数品牌不断重视线上渠道建设,增加线上品类数。

其中(A)第一梯队,以 Dolce&Gabbana 为首的五个品牌增长率超过 55%,其变化量占比总变化量达 59%;(B)第二梯队的 Hermès、Gucci 等 5 个品牌的变化量占比为 48%;(C)负增长的 LV 与 Ferragamo 变化量占比为-10%。

图表:全球奢侈品线上市场规模及增速(2003-2017)

图表来源:公开资料整理

从占比来看,线上渠道占比持续增加,2008 年以前仅 1%,2014 年开始迅速提升,至 2017 年达 9%;据 BCG 预计,线上渗透率 2025 年有望达 15%。

从中国来看,奢侈品线上消费占比从 2015 年的 6%增加至 2017 年的 9%; 2016-17 年,中国奢侈品消费总额增速 20%,其中线上增长 43%,远超线下(19%)。

图表:全球奢侈品线上渠道占比(%,2005-2017)

图表来源:公开资料整理

图表:中国线上、线下奢侈品市场规模(亿元,2015-2017)

图表来源:公开资料整理

线上渠道快速增长,吸引奢侈品品牌加快推进数字化。奢侈品品牌贩卖的向来不仅是奢侈品本身,还涵盖线下精品店里装潢时尚、风格鲜明、服务周到、陈列精致、严密安保等各细节所营造出来的奢华体验;这种历史上延续奏效了多年的经营策略让品牌们一度对新潮电商嗤之以鼻,但是线上消费的增长表明越来越多的奢侈品牌突然对电商、尤其是中国市场电商布局愈加重视。

参考观研天下发布《2018年中国奢侈品市场分析报告-行业深度调研与发展前景研究》

据纽约数字营销机构 L2 对在中国拥有业务的 47 个时尚和奢侈品牌和 42 个手表与珠宝品牌调查统计,2014 年仅 20%的时尚品牌和 14%的珠宝和手表品牌拥有直营电商业务,而 2017 各增至 43%和 33%;同时,奢侈品品牌正尝试通过微信尝试销售小批量的产品,2017 年 5%的时装品牌和 14%的手表&珠宝品牌正在考虑开设微信销售点。

图表:时尚类奢侈品线上渠道使用情况(%)

图表来源:公开资料整理

图表:手表珠宝类奢侈品线上渠道使用情况(%)

图表来源:公开资料整理

在营销方面,奢侈品品牌在更多利用数字化渠道和手段,微博和微信是使用最多的社交媒体。L2 调研显示,2017 年几乎所有调研品牌都采用了微信和微博进行营销。同时奢侈品品牌也正在向着更受欢迎的短视频和流媒体平台聚集。

图表:品牌社交媒体使用情况(%)

图表来源:公开资料整理

据巴黎银行对 2016/17 财年到 2017/18 财年间,线上可购买奢侈品数量的调查,按增速将 16 个品牌分类:仅 2 个品牌在调查期间减少了线上销售的奢侈品数量,其余 14 个均有增加,整体增长率 35%,表现多数品牌不断重视线上渠道建设,增加线上品类数。

其中(A)第一梯队,以 Dolce&Gabbana 为首的五个品牌增长率超过 55%,其变化量占比总变化量达 59%;(B)第二梯队的 Hermès、Gucci 等 5 个品牌的变化量占比为 48%;(C)负增长的 LV 与 Ferragamo 变化量占比为-10%。

图表:线上可购买奢侈品数量变化

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。