1.我国消费观目前处于偏好优质低价产品,未来可能向寻找体现生活方式和情感共鸣的产品发展我国目前经济发展

水平滞后于日本、美国等海外发达国家,可以参考发达国家消费观念的演变趋势。2017年我国人均GDP虽然为9482美元(70位),但我国经济发展的速度较快,时间周期较短,再加上海外国家当前消费观念的流入,预期我国消费观的变迁速度有可能快于日本、美国等海外国家。

参考观研天下发布《2018年中国零售市场分析报告-行业运营态势与发展前景研究》

根据GDP绝对值及增速,结合当时人们对消费的认知,将我国消费观的变迁分为四个阶段。我国目前消费观向高性价比发展趋势较为明显,处于偏好优质低价产品的第三阶段,未来可能会步入寻找体现生活方式和情感共鸣的产品的第四阶段。

第一阶段:1970-2000年,崇尚洋货,华而不实。洋货刚刚进入国内,不少消费者盲目崇拜高端品牌,误认为高昂的价格就等同于产品高质量。事实上,当时无论是中国还是全球的生产力水平都相对较低,因此很多产品华而不实,价格高昂却没有相匹配的质量和设计感。

第二阶段:2000-2013年,追求质优物美价高的产品。社会生产力水平处于高速发展期,全球的生产能力得到大幅提高。技术飞速发展下,大量在功能和设计上有很大提升的产品问世,但是由于生产能力仍在发展中,供不应求,卖方市场导致价格十分高昂。消费者开始关注品牌之外的实用性与设计感,代表产品如苹果系列等等。

第三阶段:2013-至今,回归性价比,偏好质优物美价低的产品。我国经济发展到了一定的高度,许多消费者开始转向理性消费,对性价比的意识不断提高,不再盲目相信品牌效应。国内优质生产制造厚积薄发,兼具实用性、设计感的产品不断诞生,加上互联网迅速发展与实体经济的融合,冗余的渠道被去除,商品流通环节大大缩短,质优物美价低的产品不断得到消费者的认同,代表如小米、网易严选等迅速崛起。

第四阶段:未来,寻找体现生活方式和情感共鸣的产品。未来预期在人均可支配收入进一步提高之后,消费者可能会转向寻求能够带来内心满足感的商品。比如能引起情感共鸣的产品或许会得到更多青睐;代表一种生活方式的产品,也能契合消费者的需求,也许会成为新的潮流。代表产品如现在由日本传入的无印良品等,就是通过输出简约生活方式来引起消费者共鸣,传递回归生活本质的理念于文化。

2.注重性价比的理性消费观经历海外-国内一二线-国内三四线逐渐演变而来

由海外到国内一二线,再到国内三四线的传播很可能成为低端商业革命的演变方式。日美等发达海外市场的消费理念流入中国,一二线城市已逐渐开始奉行性价比为王、高频次购买的消费策略,预计三四线城市消费者将紧跟其后。

我们认为对于“低端”商业革命的开始,国外理念流入国内或许是重要的催化因素。美国Costco致力于打造低价质优的会员制超市,2016年11月,与中国最大的社区O2O综合服务平台中商惠民战略合作达到共识,进军中国线上市场。MUJI无印良品和优衣库同样于近年入驻中国市场,一并将理性简约的消费观念带进中国市场。他们的快速发展也一定程度上说明国内消费者(尤其是一线城市)崇质尚简和场景化消费意识正在崛起。

随着国外理念流入,由于国外品牌往往选择最先入驻一二线城市,所以在消费观念转变的浪潮中,一二线城市先于低线城市受益。一二线城市在受到了国外理念潜移默化的影响之后,再加上我国经济由原先的快速增长进入2013年之后的缓慢增长时期,性价比意识不断提升,消费观念向理性转变。近些年拥有较高性价比,产品符合优质低价的小米生态链和网易严选迅速崛起,一定程度上表明一二线城市已逐渐接受理性消费观念。

拼多多的成功显示了三四线消费者开始注重性价比,而非一味高端昂贵名牌和低端劣质无品牌的两极分化。拼多多在三四线蔚然成风,除了平台本身通过拼团方式的成功营销外,背后反映的是三四线消费群体随收入的提升对于产品本身价值和品牌的理解在提升,先从低价入手,打破“便宜没好货”的观念,逐渐回归到产品价值本身,给予合理的品牌溢价,提升消费频次,最终对大众消费品重新定价并进行购买。

未来我们预期三四线城市消费者很可能在消费能力提升的基础上,进一步提高对品质、设计的要求。随着可支配收入等消费能力的不断提升,一二线城市消费观念的进一步流入,未来三四线城市很可能会在比较性价比的基础上,注重品质、设计等方面的提升,偏好既有较高性价比,又有一定品质的商品。比如南极电商,针对三四线城市消费群体,同时相对于杂牌又有品质保证,很可能成为接下来的发展趋势。

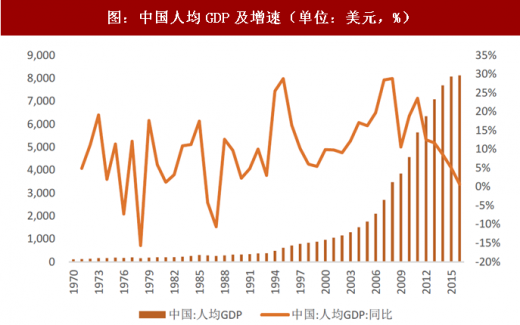

水平滞后于日本、美国等海外发达国家,可以参考发达国家消费观念的演变趋势。2017年我国人均GDP虽然为9482美元(70位),但我国经济发展的速度较快,时间周期较短,再加上海外国家当前消费观念的流入,预期我国消费观的变迁速度有可能快于日本、美国等海外国家。

参考观研天下发布《2018年中国零售市场分析报告-行业运营态势与发展前景研究》

图:中国人均GDP及增速(单位:美元,%)

资料来源:观研天下整理

根据GDP绝对值及增速,结合当时人们对消费的认知,将我国消费观的变迁分为四个阶段。我国目前消费观向高性价比发展趋势较为明显,处于偏好优质低价产品的第三阶段,未来可能会步入寻找体现生活方式和情感共鸣的产品的第四阶段。

表:我国目前处于偏好性价比产品的第三阶段

资料来源:观研天下整理

第一阶段:1970-2000年,崇尚洋货,华而不实。洋货刚刚进入国内,不少消费者盲目崇拜高端品牌,误认为高昂的价格就等同于产品高质量。事实上,当时无论是中国还是全球的生产力水平都相对较低,因此很多产品华而不实,价格高昂却没有相匹配的质量和设计感。

第二阶段:2000-2013年,追求质优物美价高的产品。社会生产力水平处于高速发展期,全球的生产能力得到大幅提高。技术飞速发展下,大量在功能和设计上有很大提升的产品问世,但是由于生产能力仍在发展中,供不应求,卖方市场导致价格十分高昂。消费者开始关注品牌之外的实用性与设计感,代表产品如苹果系列等等。

第三阶段:2013-至今,回归性价比,偏好质优物美价低的产品。我国经济发展到了一定的高度,许多消费者开始转向理性消费,对性价比的意识不断提高,不再盲目相信品牌效应。国内优质生产制造厚积薄发,兼具实用性、设计感的产品不断诞生,加上互联网迅速发展与实体经济的融合,冗余的渠道被去除,商品流通环节大大缩短,质优物美价低的产品不断得到消费者的认同,代表如小米、网易严选等迅速崛起。

第四阶段:未来,寻找体现生活方式和情感共鸣的产品。未来预期在人均可支配收入进一步提高之后,消费者可能会转向寻求能够带来内心满足感的商品。比如能引起情感共鸣的产品或许会得到更多青睐;代表一种生活方式的产品,也能契合消费者的需求,也许会成为新的潮流。代表产品如现在由日本传入的无印良品等,就是通过输出简约生活方式来引起消费者共鸣,传递回归生活本质的理念于文化。

2.注重性价比的理性消费观经历海外-国内一二线-国内三四线逐渐演变而来

由海外到国内一二线,再到国内三四线的传播很可能成为低端商业革命的演变方式。日美等发达海外市场的消费理念流入中国,一二线城市已逐渐开始奉行性价比为王、高频次购买的消费策略,预计三四线城市消费者将紧跟其后。

我们认为对于“低端”商业革命的开始,国外理念流入国内或许是重要的催化因素。美国Costco致力于打造低价质优的会员制超市,2016年11月,与中国最大的社区O2O综合服务平台中商惠民战略合作达到共识,进军中国线上市场。MUJI无印良品和优衣库同样于近年入驻中国市场,一并将理性简约的消费观念带进中国市场。他们的快速发展也一定程度上说明国内消费者(尤其是一线城市)崇质尚简和场景化消费意识正在崛起。

随着国外理念流入,由于国外品牌往往选择最先入驻一二线城市,所以在消费观念转变的浪潮中,一二线城市先于低线城市受益。一二线城市在受到了国外理念潜移默化的影响之后,再加上我国经济由原先的快速增长进入2013年之后的缓慢增长时期,性价比意识不断提升,消费观念向理性转变。近些年拥有较高性价比,产品符合优质低价的小米生态链和网易严选迅速崛起,一定程度上表明一二线城市已逐渐接受理性消费观念。

拼多多的成功显示了三四线消费者开始注重性价比,而非一味高端昂贵名牌和低端劣质无品牌的两极分化。拼多多在三四线蔚然成风,除了平台本身通过拼团方式的成功营销外,背后反映的是三四线消费群体随收入的提升对于产品本身价值和品牌的理解在提升,先从低价入手,打破“便宜没好货”的观念,逐渐回归到产品价值本身,给予合理的品牌溢价,提升消费频次,最终对大众消费品重新定价并进行购买。

未来我们预期三四线城市消费者很可能在消费能力提升的基础上,进一步提高对品质、设计的要求。随着可支配收入等消费能力的不断提升,一二线城市消费观念的进一步流入,未来三四线城市很可能会在比较性价比的基础上,注重品质、设计等方面的提升,偏好既有较高性价比,又有一定品质的商品。比如南极电商,针对三四线城市消费群体,同时相对于杂牌又有品质保证,很可能成为接下来的发展趋势。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。