一、供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。供应商里议价能力最弱的肯定是由社区O2O便利店提供的物流支持体系和金融服务体系。尽管在这两个方面,社区O2O便利店享受更便捷、更快速的服务,然后背后也存在隐患。因为社区O2O便利店在生鲜的冷冻物流及包装上并没有太多经验积累,另外,每一个社区O2O便利店都要有一个较为完整的物流体系与之匹配,随社区O2O便利店的迅速扩张,对物流体系的建设和运营将造成一定压力,配送效率大打折扣,配送成本上升。

在产品供应链方面,以苏宁小店为例,苏宁小店的快消品与苏宁易购和苏宁超市采购体系共用,商品结构与主流便利店无异,而销售占比60%的生鲜产品主要来源于易果生鲜。果生鲜同时是阿里、苏宁唯一的B2C合作伙伴,2013年取得了天猫超市生鲜的独家运营权,2017年10月收购好邻居便利店,11月与全家便利店建立合作,负责全家便利店生鲜水果的供应。这就说明了两个问题:苏宁小店与天猫超市、与全家等连锁便利店相比,很难在核心产品上取得差异性优势;易果生鲜前向一体化能力较强,具有较强的讨价还价能力。

二、购买者的议价能力

购买者主要通过压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。在购买者数量和单个购买者的购买量方面,社区O2O便利店是面向社区小范围的消费群体,购买者对快消品和生鲜产品的购买量也不会过大,因此具有较弱的议价能力。

三、新进入者的威胁

新进入者在给行业带来新活力的同时,可能会与现有企业存在原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,行业竞争更加激烈。互联网进入社区市场,在为社区新零售店商平台提供契机的同时,也放大了社区市场的竞争关系,各商家开始在互联网上进行竞争;另外传统便利店开始尝试卖水果、蔬菜、快餐、提供充值缴费购票等服务;周边的大型商超以及传统电商也都纷纷在尝试进入社区市场。

| 投资方 |

品牌 |

门店数量目标 |

模式 |

地区分布 |

| 京东 |

京东便利店 |

目标5年100万家 |

与全家、7-11.罗森等便利店合作 |

全国,计划一半在农村 |

| 苏宁 |

苏宁小店 |

直营开店爆发式扩张到近6000家 |

和供应商合作打造鲜食供应链、和房地产商紧密合作 |

北京、南京、广州、成都等 |

| 阿里巴巴 |

天猫小店 |

天猫小店计划开店1万家 |

围绕300米生活圈,满足即时消费的服务终端,品牌授权 |

全国 |

与此同时,国家有推动实体零售转型升级、促进线上线下融合、以及减轻企业税费负担等对社区电商利好政策,加上社区电商平台具有快速、高效、低成本等特点,其他行业也在蠢蠢欲动。例如,房地产和物业行业纷纷试水社区电子商务,万科集团、顺丰速运等品牌成为了行业发展创新的“探路者”,“嘿客”、“顺丰优选”、“顺丰大当家”便是顺丰先后布局的社区电商平台。

| 颁布时间 |

颁布机构 |

文件名称 |

主要内容 |

| 2020.8 |

商务部 |

《关于开展便利三年行动的通知》 |

到2022年,全国品牌化连锁化便利店总量达到30万家,销售额累计增长超过50%,全国中等以上城市每百万人口不少于200家门店,连锁便利店24小时营业门门店的比例不低于30%(含无人零售店),成为服务民生、便利消费的重要载体。加大门店新建力度,扩大网络覆盖。鼓励各类行政事业单位开放临街房屋、办公用房、仓库店品牌化连锁化等空间资源,支持便利店优化布局,加大门店建设拓展力度,推动便利店进街区社区、进商圈商业街、进医院、进院校、进机关、进写字楼、进交通站点,扩大门店服务网络覆盖。加大改造提升力度,提升连锁水平。鼓励商贸分销企业、电商平台等完善品牌授权认证体系,开放渠道资源,对夫妻店、小商店等传统店进行改造提升,成为供应链驱动型的连锁便利店,在供货配送、营销推广、品牌标识、信息化系统管理等方面提供统一服务,提升集约化水平。 |

| 2020.7 |

商务部等7部门 |

《关于开展小店经济推进行动的通知》 |

通过开展小店经济推进行动,培育一批试点城市,推动社区、批发市场、商圈、特色街等小店集聚区转型升级,推进电商平台、物流企业商贸企业、中央厨房等“以大带小”、赋能小店,加快发展“产品优、服务好、环境美、营销广”为标准的特色小店,并要求地方加强联动,全国一盘棋,至2025年,形成人气旺、“烟火气”浓的小店集聚区1000个,达到“百城千区亿店”目标。 |

| 2020.4 |

商务部 |

《关于加快推动品牌连锁便利店发展工作的通知》 |

在严格落实防控措施的前提下推动便利店全面复工营业,培育壮大疫情防控中催生的线上线下结合、社区团购、无接触配送等新兴消费模式,保障居民生活消费,活跃社区消费市场,提升城市消费 |

| 2020.3 |

商务部、国家发展改革委、国家卫生健康委办公厅 |

《关于支持商贸流通企业复工营业的通知》 |

新冠肺炎疫情仍然十分严峻,为减少人员聚集,切断交叉传染渠道,现推广小餐馆、小便利店、小食品店窗口售卖和网上售卖,加强卫生清洁。 |

| 2020.1 |

商务部等13部门 |

《关于推动品牌连锁便利店加快发展的指导意见》 |

要健全城市公共服务基础设施建设,织密便民消费网格,优化便利店营商环境,推动便利店品牌化、连锁化、智能化发展,更好地发挥便利店服务民生和促进消费的重要作用。 |

四、替代品的威胁

首先,社区O2O便利店行业将由于存在着能被用户方便接受的替代品而受到限制,快消品与生鲜都可以从附近商超、连锁便利店、连锁生鲜店买到,其他饮料、零食、日常用品等从一些传统“夫妻便利店”也可轻易获得。同时,由于替代品生产者的侵入,使得社区O2O便利店必须提高产品质量、或者通过降低成本来降低售价、或者推出特色产品,否则其销量与利润增长的目标就有可能受挫。而且,随着社区电商便利店的竞争越来越大,顾客转换成本越来越低,行业所面临的替代品威胁也会越来越大。

五、同业竞争者的竞争程度

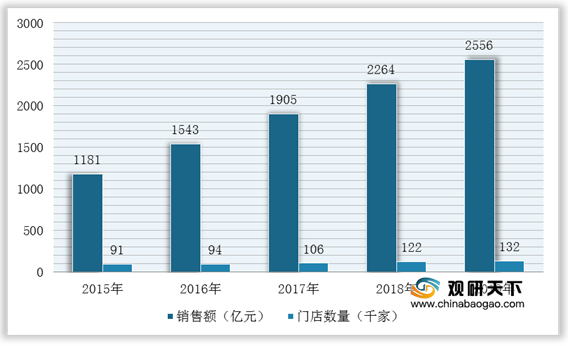

近年来,在场地租金攀升、企业利润下降的大环境下,便利店、超市、社区型购物中心等社区商业将成为零售企业寻求转型升级的重要方向,社区商业已经进入快速发展期。据中国连锁经营协会数据显示,2013至2019年中国便利店行业门店数量及销售额迅速增长,2019年销售额达2556亿元,同比增长12.9%,门店总数达13.2万家,同比增长8.2%。

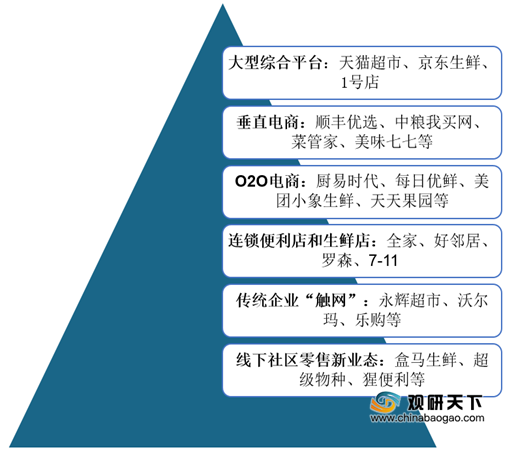

与此同时,由于社区电商行业进入门槛低,竞争参与者范围广泛,再加上各大巨头不惜烧钱模式疯狂抢占市场,退出障碍较大,因此社区O2O便利店行业中现有企业间的竞争在加剧。目前,我国社区O2O便利店存在的竞争者主要包括六类:

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国社区O2O便利店市场分析报告-市场规模现状与发展趋势分析》

《2021年中国O2O便利店市场分析报告-市场竞争格局与未来趋势预测》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。