参考观研天下发布《2018年中国零售行业分析报告-市场运营态势与发展趋势研究》

资本方抢食线下门店资源,门店市值遭重估。线上获客成本自2016年起飙升,智能机红利在2012-2016年间基本释放。2017年起众多互联网巨头纷纷重资入股线下门店,包括新零售概念的生鲜超市和百货店均成为资本方抢食的重点。

新技术重估百货业“人货场”价值。不论是腾讯京东系“广撒网”的思路,还是阿里系“攥紧拳”的构想,都从不同方向诠释了新技术应用下百货行业的可能性。行业内纵向(供应链)和横向(线上引流)的想象空间都将抬升行业盈利天花板,重构百货业估值。

“人”:除开庞大线上流量潜在的转化空间,新技术对于购物者的画像(定位)将有效提升顾客转化率,同时降低宣传成本(一定程度上加剧竞争)。传统客流量下有望爆发出更高级别的营业额。

“货”:新的供应链和物流业发展使得百货业向上游延伸成为可能。在更精细的后勤管理和更加扁平化的供应链中,百货业可以在部分商品上重现自营的可能,缩减商品流通中间成本之余提升自身获利空间,做到在“价廉”里创收。

“场”:新技术和资金的协助下,百货业将依托“体验感”,抓紧消费者购物及娱乐的核心需求。大数据应用带来的消费者精准画像将有效引导线下门店在品类、布局、展示等各方面的提升。沉浸式购物、主题购物中心和情景式体验的运用都将大幅提升百货业的购物体验感(扬长),同时也使得百货业获客能力主动化(避短),一定程度上摆脱旧有商圈的束缚。

“渠道共振”优势互补是价值重估之源。我们认为,线上渠道在近8年的发展后,已形成对于传统线下渠道的优势互补。“渠道共振”是线下门店重估的价值之源。线上渠道消费者从性别、收入、学历和年龄等方面均与线下消费群体存在一定区别,在线上渠道日趋成熟后,将对于线下产生互补作用,而非是单纯的替代作用。

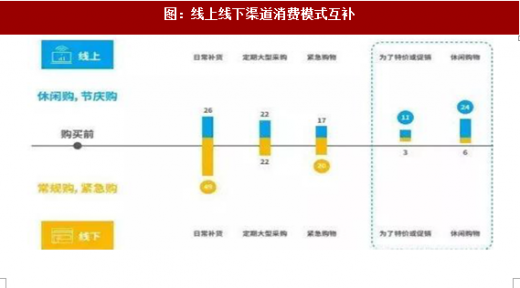

渠道互补,常规及紧急购物仍以线下为主。按照监管部门估算,当前线上销售占比约13%,到2020年将达到20%,这意味着线下销售的模式在2020年仍将有约80%的市场份额。尼尔森调研,近一半的受访人群仍将线下渠道确认为日常补货的来源,,且20%的受访者在实体门店进行大型采购和紧急购物。线上渠道主要为休闲购物和促销(节庆购)的渠道。线上多是针对线下的补充,两种渠道在消费者偏好中互补。

“反向操作”引流线下百货业。“展厅现象”越来越常见,即消费者在网上先确定好商品,再来店体验并购买。这类商品主要针对更为注重体验感,以及对质量更为注重的类别。据调研,这类商品主要包括母婴用品(39%)、彩妆(32%)、个护(32%)、酒类(32%)和清洁用品(31%)。此类消费者的反向操作提升客流量及转化率,尤其是将休闲购物需求较高的白领阶级引流线下百货业。

资料来源:观研天下整理,转载请注明出处。(ww)

资本方抢食线下门店资源,门店市值遭重估。线上获客成本自2016年起飙升,智能机红利在2012-2016年间基本释放。2017年起众多互联网巨头纷纷重资入股线下门店,包括新零售概念的生鲜超市和百货店均成为资本方抢食的重点。

新技术重估百货业“人货场”价值。不论是腾讯京东系“广撒网”的思路,还是阿里系“攥紧拳”的构想,都从不同方向诠释了新技术应用下百货行业的可能性。行业内纵向(供应链)和横向(线上引流)的想象空间都将抬升行业盈利天花板,重构百货业估值。

“人”:除开庞大线上流量潜在的转化空间,新技术对于购物者的画像(定位)将有效提升顾客转化率,同时降低宣传成本(一定程度上加剧竞争)。传统客流量下有望爆发出更高级别的营业额。

“货”:新的供应链和物流业发展使得百货业向上游延伸成为可能。在更精细的后勤管理和更加扁平化的供应链中,百货业可以在部分商品上重现自营的可能,缩减商品流通中间成本之余提升自身获利空间,做到在“价廉”里创收。

“场”:新技术和资金的协助下,百货业将依托“体验感”,抓紧消费者购物及娱乐的核心需求。大数据应用带来的消费者精准画像将有效引导线下门店在品类、布局、展示等各方面的提升。沉浸式购物、主题购物中心和情景式体验的运用都将大幅提升百货业的购物体验感(扬长),同时也使得百货业获客能力主动化(避短),一定程度上摆脱旧有商圈的束缚。

“渠道共振”优势互补是价值重估之源。我们认为,线上渠道在近8年的发展后,已形成对于传统线下渠道的优势互补。“渠道共振”是线下门店重估的价值之源。线上渠道消费者从性别、收入、学历和年龄等方面均与线下消费群体存在一定区别,在线上渠道日趋成熟后,将对于线下产生互补作用,而非是单纯的替代作用。

图:线上渠道消费者更“富有”和年轻

图:线上线下渠道消费模式互补

“反向操作”引流线下百货业。“展厅现象”越来越常见,即消费者在网上先确定好商品,再来店体验并购买。这类商品主要针对更为注重体验感,以及对质量更为注重的类别。据调研,这类商品主要包括母婴用品(39%)、彩妆(32%)、个护(32%)、酒类(32%)和清洁用品(31%)。此类消费者的反向操作提升客流量及转化率,尤其是将休闲购物需求较高的白领阶级引流线下百货业。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。