新旧评级 |

标准 |

全新 |

商品无任何使用过痕迹 |

9.9新 |

几乎无任何使用痕迹,品相佳 |

9.5新 |

少量使用痕迹,有轻微使用、氧化迹象 |

9.0新 |

局部有少数划痕且有自然使用痕迹 |

8.0新 |

有明显的使用痕迹,品相普通 |

按产品品类不同划分,二手奢侈品可分为箱包皮具、服饰鞋帽、高级腕表和珠宝配饰四类,箱包皮具是消费者首选。

主要品牌 |

类别 |

形式 |

占比 |

HERMES 爱马仕 |

箱包 皮具 |

包袋、腰带、皮具等 |

60.25% |

GUCCI 古驰 |

|||

CHANEL 香奈儿 |

|||

LOUIS VUITTON路易威登 |

服饰 鞋帽 |

服装、鞋履、帽子等 |

22.1% |

PARDA 普拉达 |

|||

FENDI 芬迪 |

|||

BURBERRY 巴宝莉 |

高级 腕表 |

包括腕表、石英表、机械表等 |

9.1% |

DIOR 迪奥 |

|||

ROLEX 劳力士 |

|||

BVLGARI 宝格丽 |

珠宝 配饰 |

珠宝首饰、眼镜、围巾等 |

8.6% |

CELINE 思琳 |

根据数据显示,2019年,我国二手奢侈品行业市场规模为117亿元,较上年同比增长37.6%;2020年,我国二手奢侈品行业市场规模为173亿元,较上年同比增长47.9%。

一、 优势分析

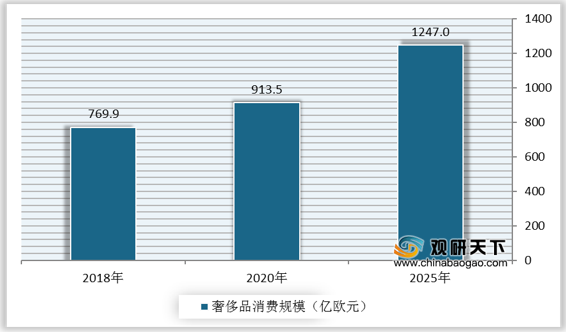

(1)二手奢侈品市场存量大:全球范围来看,我国购买奢侈品的消费者数量位居第一。根据数据显示,我国奢侈品消费规模由2018年的769.9亿欧元上升至2020年的913.5亿欧元。随着我国经济的发展和人均收入的提高,预计未来我国奢侈品消费将持续增长,2025年将达到1247亿欧元。由于一手奢侈品消费的持续爆增长,加上奢侈品本身具有保值属性,未来5年内我国市场上会有更多的闲置奢侈品。

(2)二手奢侈品平台对高端和中端产品提供差异化服务:二手奢侈品市场交易的透明化将促进行业内商家定位更加细分,平台对高端和中端产品提供差异化服务。如2019年红布林Plum实施战略升级,重新定位为“一个超时髦的正品高端闲置交易平台”,重点增加奢侈品品牌占比,降低轻奢、设计师品牌数量。

类别 |

品类/品牌特征 |

客户群体 |

商业模式 |

代表平台及策略 |

高端市场 |

产品成色新;款式新颖;一线品牌 |

具有经济实力;中古爱好者;限量款收藏者;高客单价(>3,000元);小众群体 |

C2B2C模式(高效供应链;高信任机制;交易把控度高) |

红布林(增加高端品牌数量;降低轻奢品牌比例;与优质供应商合作;提供增值服务) |

中端市场 |

产品成色旧;常规款式;大众品牌 |

追求高性价比;低客单价(<3,000元);大众群体 |

B2C/C2C模式(平台低参与度;第三方角色;交易把控度低) |

ThredUp(专注平价商品转售;增加货品SKU;低价格竞争策略) |

(3)二手奢侈品平台社交属性和内容属性:与普通二手平台相比,二手奢侈品平台的社交属性和内容属性凸显,未来平台的属性仍将不断升级以适应消费者的需求。

类别 |

普通二手平台 |

二手奢侈品平台 |

社交属性 |

交易属性主导,缺乏社交属性(买卖双方交易关系显著;二手市场买卖交易平台;用户粘性低;商品置换或买卖) |

附加社交属性(交易平台的同时也是二手奢侈品爱好者的社交圈;用户互动性高,粘性高) |

内容属性 |

商品信息内容主导(二手商品基本信息;商品发布上架;商品引流) |

先内容后商品(以宣传内容的方式挖掘消费者需求;内容输出变现商品和流量) |

二、 劣势分析

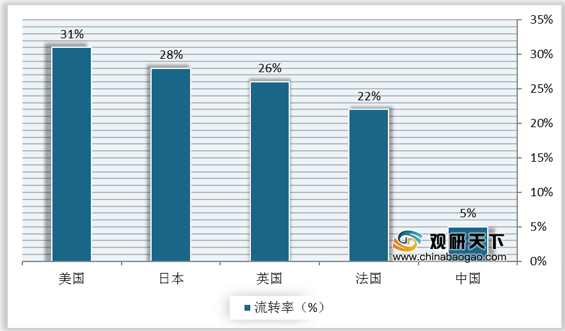

(1)二手奢侈品流转率低:二手奢侈品具有非标性。由于二手奢侈品现在仍然处于非标环境,因此标准定价成为可交易化商品是造成流通性低的原因。对比其他发达国家,我国二手奢侈品的流转率最低。

我国二手奢侈品行业还处于初步发展阶段,其消费理念和行为尚未普遍,发展模式不完善是主要的不足。

国家 |

奢侈品消费占比 |

二手奢侈品占奢侈品消费比例 |

二手奢侈品市场存量 |

美国 |

22% |

31% |

1980亿美元 |

日本 |

10% |

28% |

2000亿日元 |

中国 |

35% |

5% |

40,000亿元 |

(2)缺乏统一市场标准:由于二手奢侈品产品流通交易次数多且货源渠道来源不明造成市场真假产品混乱,加之本土二手奢侈品平台自建鉴定团队,平台之间鉴定标准未达成共识,导致假货纠纷较多。

(3)价格虚高:二手奢侈品平台自主定价权高,通过抬高市场参考价和市场建议价的行为提升产品售价,同时平台估价细则无明确标准及公开信息,导致平台虚标价格现象严重,出现价格高于官网正品现象。

(4)抽取费用不合理:平台主要盈利来源按售出产品收取一定比例服务费,对设置抽成比例具有绝对的话语权,导致高额佣金、手续费、鉴定费、养护费等收费乱象严重。

三、 机遇分析

(1)政策支持:国务院、财政部、国家发改委纷纷出台促进奢侈品消费回流和循环经济发展的政策,发展循环经济和再利用资源是重点。

如2017年7月,国家发展和改革委员会在《关于促进分享经济发展的指导性意见》中提出大力发展分享经济,有利于提高资源利用效率和经济发展质量,对于推进供给侧结构性改革,深入实施创新驱动发展战略,促进分享经济更好更快发展,充分发挥分享经济在经济社会发展中的主力军作用。《关于促进分享经济发展的指导性意见》鼓励分享经济,促进我国闲置资源再利用,促进二手物品在市场上流通交易。

2020年6月,财政部、海关总署、税务总局在《关于海南离岛旅客免税购物政策的公告》中提出对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限品种免进口税购物,在实施离岛免税政策的免税商店内或经批准的网上销售窗口付款,在机场、火车站、港口码头指定区域提货离岛的税收优惠政策。《关于海南离岛旅客免税购物政策的公告》实施的免税政策拉动我国境内奢侈品消费,进一步为我国二手奢侈品行业发展提供广阔的市场存量。

日期 |

政策名称 |

制定部门 |

主要内容 |

意义 |

2020.06 |

《关于海南离岛旅客免税购物政策的公告》 |

财政部、海关总署、税务总局 |

对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限品种免进口税购物,在实施离岛免税政策的免税商店内或经批准的网上销售窗口付款,在机场、火车站、港口码头指定区域提货离岛的税收优惠政策。 |

实施免税政策拉动中国境内奢侈品消费,进一步为中国二手奢侈品行业发展提供广阔的市场存量 |

2017.07 |

《关于促进分享经济发展的指导性意见》 |

国家发展和改革委员会 |

大力发展分享经济,有利于提高资源利用效率和经济发展质量,对于推进供给侧结构性改革,深入实施创新驱动发展战略,促进分享经济更好更快发展,充分发挥分享经济在经济社会发展中的主力军作用。 |

鼓励分享经济,促进中国闲置资源再利用,促进二手物品在市场上流通交易 |

2017.04 |

《循环发展引领行动》 |

国家发展和改革委员会 |

贯彻落实创新、协调、绿色、开放、共享发展理念,推动发展方式转变,提升发展的质量和效益,引领形成绿色生产方式和生活方式,促进经济绿色转型。 |

循环经济的发展促进中国二手市场发展,为二手奢侈品交易市场带来利好因素 |

2016.01 |

《2016年关税调整方案》 |

财政部 |

适度扩大消费品降税范围,以暂定税率方式降低进口关税税率相对较高、进口需求弹性较大的箱包、服装、围巾、毯子、真空保温杯、太阳镜等商品的进口关税 |

进口消费品的减税政策将进一步促进中国高端消费品市场增长,为二手奢侈品行业提供充足的货源基础 |

2015.01 |

《再生资源回收体系建设中长期规划(2015-2020年)》 |

商务部、发展改革委、国土资源部、住房城乡建设部和供销合作总社 |

国家“十二五”规划纲要明确提出要“完善再生资源回收体系,推进资源再生利用产业化”,把“再生资源回收体系示范”作为七项重点工程之一,首次将回收工作列入国民经济发展规划 |

重视再生资源的回收利用,促进二手奢侈品行业回收环节标准化和体系化 |

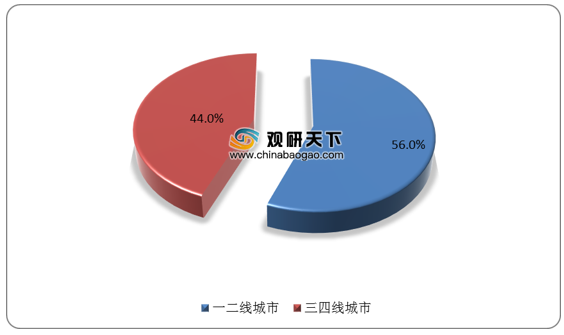

(2)下沉市场可发展空间为二手奢侈品行业发展带来新动力:二手奢侈品具有高性价比和交易行为方便的优势。与奢侈品的价格相比较而言,二手奢侈品的性价比更高,且二手电商平台让交易行为和流程更简单,因此二手奢侈品具备进军下沉市场的优势。根据数据显示,2019年,我国奢侈品一二线城市消费者占比为56%,三四线城市消费者占比为44%。

2019年我国奢侈品不同城市级别消费者占比情况

数据来源:公开资料整理

(3)直播带动二手奢侈品行业发展:直播形式的本质是互动的社群,需要建立在主播与粉丝之间的信任和情感基础之上。二手奢侈品作为客单价较高的商品,私域流量和信任感是该品类直播能否取得销量的关键。随着直播电商的兴起,化妆品、零食等日常消费品在直播间的销售模式已经成熟,电商直播进入二手奢侈品领域后,已经有淘宝、抖音、小红书达人及交易平台通过直播取得不错的销量成绩。

(4)区块链技术的应用为二手奢侈品提供保障:区块链技术具有“不可篡改”的特点,有利于解决二手奢侈品行业的假货问题。消费者不仅能够获得精准的定位数据,与其相关的一切原本信息都将被记录在数据库中,产品未来每次产生的交易都会被记录,最终通过数字信息传递给买家。区块链技术简化过往鉴定师繁琐的鉴定流程,建立二手奢侈品数据信息及鉴定信息数据库,目前能够达到96%的准确率。

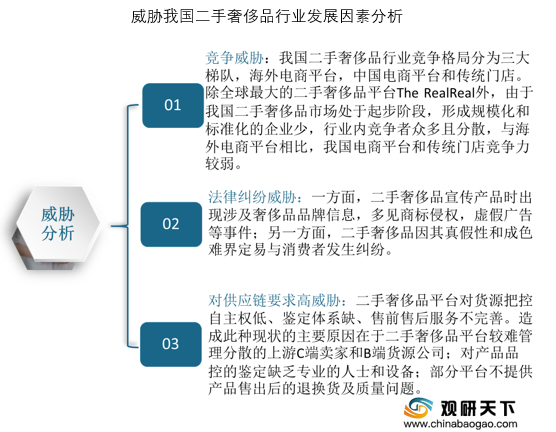

四、 威胁分析

(1)竞争威胁:我国二手奢侈品行业竞争格局分为三大梯队,海外电商平台,中国电商平台和传统门店。由于我国二手奢侈品市场处于起步阶段,形成规模化和标准化的企业少,行业内竞争者众多且分散,与海外电商平台相比,我国电商平台和传统门店竞争力较弱。

(2)法律纠纷威胁:一方面,二手奢侈品宣传产品时出现涉及奢侈品品牌信息,多见商标侵权,虚假广告等事件;另一方面,二手奢侈品因其真假性和成色难界定易与消费者发生纠纷。

(3)对供应链要求高威胁:二手奢侈品平台对货源把控自主权低、鉴定体系缺、售前售后服务不完善。造成此种现状的主要原因在于二手奢侈品平台较难管理分散的上游C端卖家和B端货源公司;对产品品控的鉴定缺乏专业的人士和设备;部分平台不提供产品售出后的退换货及质量问题。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国二手奢侈品市场分析报告-行业深度分析与投资前景预测》

《2021年中国二手奢侈品行业分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。