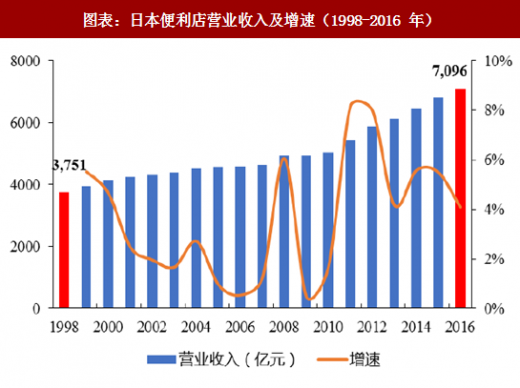

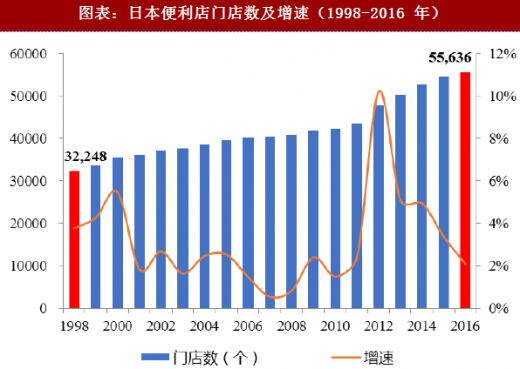

根据日本经济产业省的数据,截止 2016 年年末,日本共有便利店 55636 家,实现营业收入约 7096 亿元(11.45 万亿日元)。日本便利店的营业收入从 1998 年的 3751 亿元增长到 2016 年的 7096 亿元,期间复合增长率为 3.6%,门店数量从 1998 年的 32248 家增加到 2016 年的 55636 家,期间复合增长率为 3.08%。2012 年的数据异常主要是由于 2011 年日本发生大地震,在灾区新建众多便利店所致。

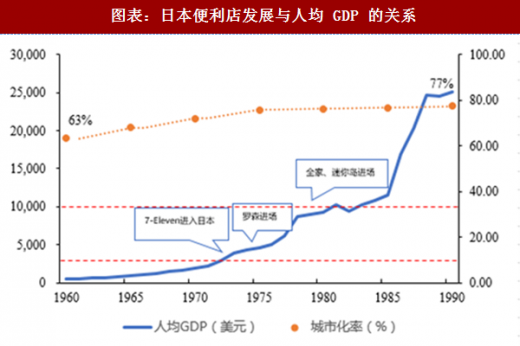

人均 GDP 与便利店的生命周期密切相关,当人均 GDP 达到 3000 美元时,为便利店的导入期,当人均 GDP 达到 5000 美元时,则进入便利店的快速成长期,当人均 GDP 达到 1 万美元时,则进入激烈竞争期。1973 年日本人均 GDP 首次突破 3000 美元,7-11、罗森纷纷进去日本,全家和迷你岛也在日本开始成立。

人均 GDP 与便利店的生命周期密切相关,当人均 GDP 达到 3000 美元时,为便利店的导入期,当人均 GDP 达到 5000 美元时,则进入便利店的快速成长期,当人均 GDP 达到 1 万美元时,则进入激烈竞争期。1973 年日本人均 GDP 首次突破 3000 美元,7-11、罗森纷纷进去日本,全家和迷你岛也在日本开始成立。

同时,便利店还与城市化率有较大的关联度,城市化率的提升带来了人口的更加集聚,这也为便利店的开店提供了良好的土壤,从日本的数据来看,日本的城市化率从二战时期的 27.81%提升到 1960 年的首次超过 60%,1970 年又首次超过了 70%,2010 年更是达到了 90.71%的城市化率。

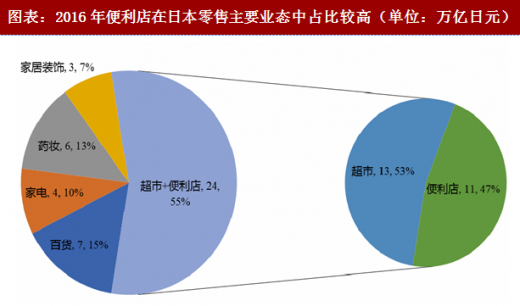

2016 年,在日本主流的零售业态中,超市和便利店合计达 24 万亿日元,百货达 7 万亿日元,家电 4 万亿日元,药妆 6 万亿日元,家居装饰 3 万亿日元,而在超市和便利店业务中,便利店和超市的比例为 47%:53%,国内的这一数据约为 8%:92%。

2016 年,在日本主流的零售业态中,超市和便利店合计达 24 万亿日元,百货达 7 万亿日元,家电 4 万亿日元,药妆 6 万亿日元,家居装饰 3 万亿日元,而在超市和便利店业务中,便利店和超市的比例为 47%:53%,国内的这一数据约为 8%:92%。

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

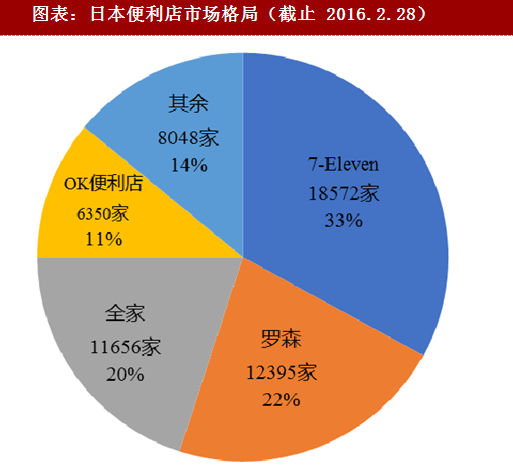

日本便利店属于典型的寡头垄断市场,前四大品牌:7-11、罗森、全家、OK 便利店占据绝对的垄断地位,从门店数量的占比来看,截止 2016 年 2 月 28 日,前四大便利店公司合计占据日本市场份额的 86%,其中 7-11 一家就占据 33%的市场份额。从销售额的占比来看,前四大便利店公司合计占据日本便利店销售额的 85%,其中7-11 一家就占据 39%的市场销售份额。

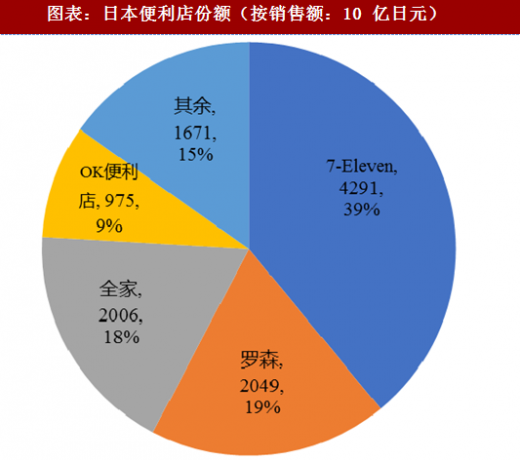

日本便利店属于典型的寡头垄断市场,前四大品牌:7-11、罗森、全家、OK 便利店占据绝对的垄断地位,从门店数量的占比来看,截止 2016 年 2 月 28 日,前四大便利店公司合计占据日本市场份额的 86%,其中 7-11 一家就占据 33%的市场份额。从销售额的占比来看,前四大便利店公司合计占据日本便利店销售额的 85%,其中7-11 一家就占据 39%的市场销售份额。

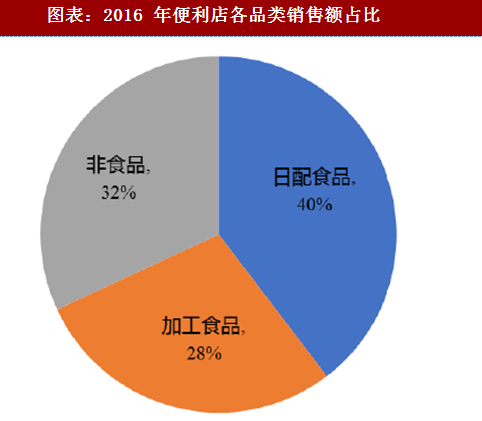

分产品来看,2016 年的日本便利店销售额中,日配食品大类(包括便当、饭团、寿司、熟面条、三明治、熟食、面包、甜点和柜台售卖的咖啡关东煮等快速食品)占比达 40%,非食品大类(包括日用品、书籍杂志、礼品卡等)占比达 32%,加工食品大类(包括软饮料、酒精饮料、香烟、糖果、零食等)占比为 28%。

分产品来看,2016 年的日本便利店销售额中,日配食品大类(包括便当、饭团、寿司、熟面条、三明治、熟食、面包、甜点和柜台售卖的咖啡关东煮等快速食品)占比达 40%,非食品大类(包括日用品、书籍杂志、礼品卡等)占比达 32%,加工食品大类(包括软饮料、酒精饮料、香烟、糖果、零食等)占比为 28%。

图表:日本便利店营业收入及增速(1998-2016 年)

图表:日本便利店门店数及增速(1998-2016 年)

同时,便利店还与城市化率有较大的关联度,城市化率的提升带来了人口的更加集聚,这也为便利店的开店提供了良好的土壤,从日本的数据来看,日本的城市化率从二战时期的 27.81%提升到 1960 年的首次超过 60%,1970 年又首次超过了 70%,2010 年更是达到了 90.71%的城市化率。

图表:日本便利店发展与人均 GDP 的关系

参考观研天下发布《2018-2023年中国便利店行业市场发展动向调查与未来发展前景预测报告》

图表:2016年便利店在日本零售主要业态中占比较高(单位:万亿日元)

图表:日本便利店市场格局(截止 2016.2.28)

图表:日本便利店份额(按销售额:10 亿日元)

图表:各品类在便利店销售额中占比(1998-2016)

图表:2016 年便利店各品类销售额占比

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。