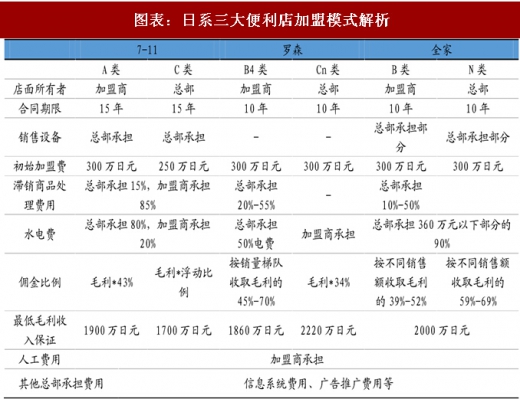

加盟模式有利于提高便利店盈利能力,成为企业盈利的关键。从成本结构来看,7-11和罗森的人工费用和租金占比分别为37%/24%和19%/31%,是最主要的费用项。在加盟模式下,公司总部提供经营指导、商品供应和配送、广告推广与信息系统支持,而加盟商承担门店的人工成本、租金等费用,同时向总部缴纳固定加盟费和一定比例佣金(通常为毛利的 30%或以上)。由于加盟模式下由加盟店承担人工成本等主要费用,因此便利店企业能够以较低的成本和资本支出实现大规模标准化复制,从而实现规模效应,并通过收取加盟费和利润分成获取较强盈利能力。以全家为例,全家在日本设立第一家门店的17年后,才开放加盟,并于其后第4年实现盈亏平衡。全家从2004年开始进入中国,2014年起全家开始大力发展加盟门店,加盟店的比例从前一年的43%提升至63%,同年即实现盈利,可见开放加盟是日系便利店扭亏为盈的主要路径。

注:7-11数据包括日本外市场,其他费用包括水电煤费用、设备租赁费用、门店维护费用等, 每年数据从前一年3月至当年2月底止

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展前景研究》

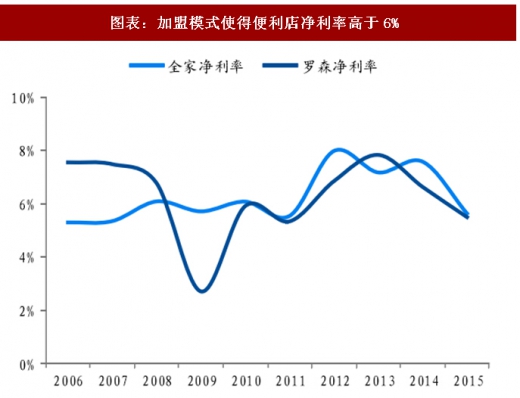

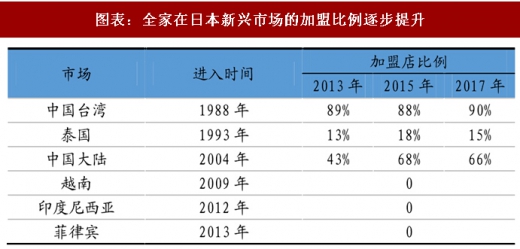

日系三大便利店本土加盟比例均超过95%,平均净利率高于6%。在成熟市场,三大便利店统一采用高加盟比例经营模式,7-11、罗森、全家在日本本土的加盟店占比分别高达 98%/95%/97%。而在新进市场,三大便利店一方面与当地企业代理合作以实现本土化经营,另一方面也在逐步提高加盟比例。在进入新市场的早期,加盟店的比例通常较低,且会根据加盟店的经营情况进行调整。在实现较高品牌知名度、适应本土经营的标准化模式成熟后再逐步开放加盟。以全家为例,全家在近年新进入的越南、印尼、菲律宾等新兴市场均尚未开放加盟,而在早期进入的中国台湾、中国大陆、泰国等市场逐步提高加盟比例,目前台湾地区加盟店比例已经达到90%,大陆地区加盟店比例快速提升至66%,泰国虽然已经开放加盟,但加盟比例仍在不断调整中。加盟模式使得便利店的盈利能力远高于一般超市企业 2%-3%的净利率,全家和罗森巅峰时期净利率接近8%,近年来随着新兴市场拓展加快净利率有所下滑,但2006-2016 年平均净利率均高于6%。

图表:日系三大便利店加盟模式解析

图表:人工、租金为便利店主要成本项

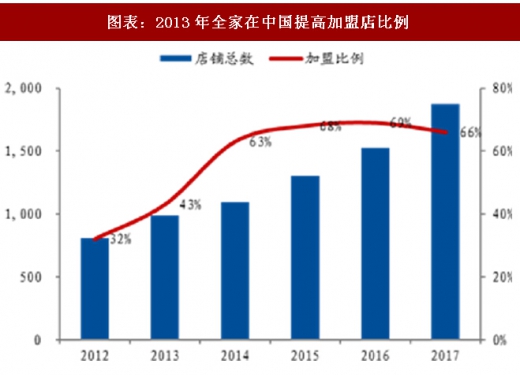

图表:2013年全家在中国提高加盟店比例

参考观研天下发布《2018年中国连锁便利店行业分析报告-市场深度调研与发展前景研究》

日系三大便利店本土加盟比例均超过95%,平均净利率高于6%。在成熟市场,三大便利店统一采用高加盟比例经营模式,7-11、罗森、全家在日本本土的加盟店占比分别高达 98%/95%/97%。而在新进市场,三大便利店一方面与当地企业代理合作以实现本土化经营,另一方面也在逐步提高加盟比例。在进入新市场的早期,加盟店的比例通常较低,且会根据加盟店的经营情况进行调整。在实现较高品牌知名度、适应本土经营的标准化模式成熟后再逐步开放加盟。以全家为例,全家在近年新进入的越南、印尼、菲律宾等新兴市场均尚未开放加盟,而在早期进入的中国台湾、中国大陆、泰国等市场逐步提高加盟比例,目前台湾地区加盟店比例已经达到90%,大陆地区加盟店比例快速提升至66%,泰国虽然已经开放加盟,但加盟比例仍在不断调整中。加盟模式使得便利店的盈利能力远高于一般超市企业 2%-3%的净利率,全家和罗森巅峰时期净利率接近8%,近年来随着新兴市场拓展加快净利率有所下滑,但2006-2016 年平均净利率均高于6%。

图表:三大便利店在日本的加盟比例均超过95%

图表:加盟模式使得便利店净利率高于6%

图表:全家在日本新兴市场的加盟比例逐步提升

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。