散热器(radiator 、CUP)是机器设备部件运转时用于降低设备运转时所产生的热量,从而机械设备部件散热制冷来增加机械运作寿命的设备。它是附在发热设备上的一层良好导热介质。所以散热器的质量直接影响运转机械设备部件的寿命。

参考观研天下发布《2019年中国散热器市场分析报告-市场运营态势与发展前景研究》

作为一种辅助机械设备运行的器件,散热器下游应用范围广泛。一方面随着近年来新兴国家的兴起,对汽车、电子等产品的需求日益增加,另一方面ICT及能源等现代基础设施建设也在加快进行。在这两方面因素的推动下,全球散热器行业整体市场规模呈稳定的增长趋势。

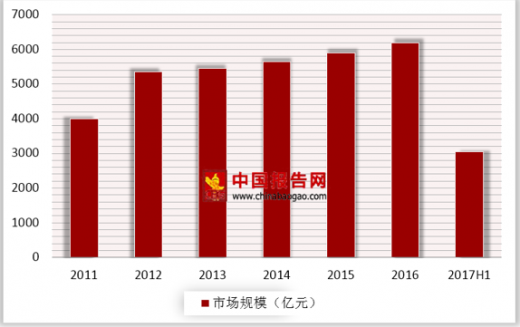

数据显示,2016年全球散热器行业市场规模超过6000亿元,同比增长3.5%;2017年上半年为3042亿元。整体来看目前散热器较大的应用领域有汽车、电子产品、电力能源及ICT等,这四大领域的需求状况将直接决定散热器的市场结构。

目前全球散热器主要生产地位于中国大陆与台湾地区。这与全球产业分工有着密切的关系,散热器下游需求行业多是技术密集型的,这部分企业往往将公司资源与能力集中于科技与研发领域,而将产品部件生产及组装环节配置在国外,这类公司的核心竞争力也多体现在技术上。中国大陆与台湾地区因为区位及产业聚集在组装及生产环节具有比较优势,因此聚集了大量的散热器生产厂家,其中台湾厂商在电脑散热器领域具有绝对的竞争优势。

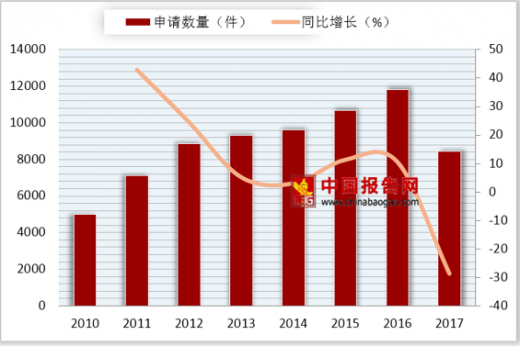

2010-2016年,我国散热器相关专利申请数量逐年递增,2016年达到11818件,同比增长10.55%,说明行业技术活跃程度高;2017年,散热器相关专利申请数量为8433件,说明行业整体技术达到一定的成熟度进入瓶颈期。

根据对散热器相关专利申请数量排行榜进行分析可知,台湾富士康科技集团旗下4个子公司占据排行榜前4位,散热器相关专利申请数量合计为3568件,比重达到3.49%。目前全球散热器主要生产地位于中国大陆与台湾地区,这与全球产业分工有着密切的关系。散热器下游需求市场多是技术密集型的行业,比如智能手机制造、汽车整车制造;这部分企业往往将公司资源与能力集中于科研领域,而将产品部件生产及组装环节配置在国外,这类公司的核心竞争力也多体现在技术上。中国大陆与台湾地区因为区位及产业聚集在组装及生产环节具有比较优势,因此聚集了大量的散热器生产厂家,其中台湾厂商在电脑散热器领域具有绝对的竞争优势。

参考观研天下发布《2019年中国散热器市场分析报告-市场运营态势与发展前景研究》

作为一种辅助机械设备运行的器件,散热器下游应用范围广泛。一方面随着近年来新兴国家的兴起,对汽车、电子等产品的需求日益增加,另一方面ICT及能源等现代基础设施建设也在加快进行。在这两方面因素的推动下,全球散热器行业整体市场规模呈稳定的增长趋势。

数据显示,2016年全球散热器行业市场规模超过6000亿元,同比增长3.5%;2017年上半年为3042亿元。整体来看目前散热器较大的应用领域有汽车、电子产品、电力能源及ICT等,这四大领域的需求状况将直接决定散热器的市场结构。

2011-2017年全球散热器行业市场规模

数据来源:公开资料整理

目前全球散热器主要生产地位于中国大陆与台湾地区。这与全球产业分工有着密切的关系,散热器下游需求行业多是技术密集型的,这部分企业往往将公司资源与能力集中于科技与研发领域,而将产品部件生产及组装环节配置在国外,这类公司的核心竞争力也多体现在技术上。中国大陆与台湾地区因为区位及产业聚集在组装及生产环节具有比较优势,因此聚集了大量的散热器生产厂家,其中台湾厂商在电脑散热器领域具有绝对的竞争优势。

2010-2016年,我国散热器相关专利申请数量逐年递增,2016年达到11818件,同比增长10.55%,说明行业技术活跃程度高;2017年,散热器相关专利申请数量为8433件,说明行业整体技术达到一定的成熟度进入瓶颈期。

2010-2017年中国散热器行业专利申请数量及其同比增减情况

数据来源:商务委

根据对散热器相关专利申请数量排行榜进行分析可知,台湾富士康科技集团旗下4个子公司占据排行榜前4位,散热器相关专利申请数量合计为3568件,比重达到3.49%。目前全球散热器主要生产地位于中国大陆与台湾地区,这与全球产业分工有着密切的关系。散热器下游需求市场多是技术密集型的行业,比如智能手机制造、汽车整车制造;这部分企业往往将公司资源与能力集中于科研领域,而将产品部件生产及组装环节配置在国外,这类公司的核心竞争力也多体现在技术上。中国大陆与台湾地区因为区位及产业聚集在组装及生产环节具有比较优势,因此聚集了大量的散热器生产厂家,其中台湾厂商在电脑散热器领域具有绝对的竞争优势。

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。