参考观研天下发布《2019年中国工程机械行业分析报告-行业深度调研与发展趋势预测》

在工程机械整体需求中,房地产和基础设施建设是工程机械两个最大下游。根据资料显示,房地产和基建占比分别达到30%和35%左右,以挖掘机为例,房地产和基建需求分别占40%和35%。作为工程机械两大需求领域,房地产和基建未来增长是国内工程机械需求的源动力。

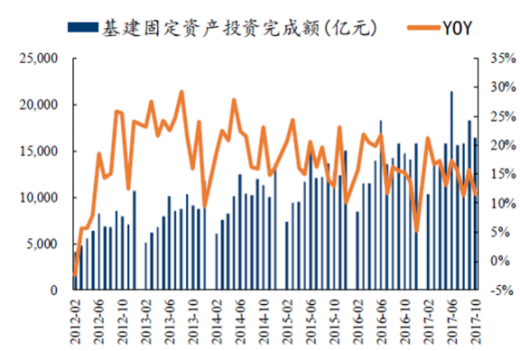

基建方面:2017年10月基础设施建设固定资产投资额同比增速为12%,1-10月累计额同比增速为16%;同时,PPP累积投资额同比增速也出现较大降幅,2017年下半年开始PPP累积投资额同比增速由5月前的60%以上降至9月份40%左右。

我国工程机械租赁开始于20是继90年代,现在处于发展的初期阶段。随着国家加速推进城镇化建设,中国工程机械租赁行业发展也十分的迅速。目前,其行业市场规模正以每年10%左右的速度在增长着。数据显示,2017年中国工程机械租赁行业市场规模为5810亿元,同比增长9.93%。

与此同时随着中国工程机械租赁行业市场规模的进一步扩大,从事工程机械租赁业务的企业也在不断的增加。截止2018年上半年,全国已经拥有超过1.2万家企业从事相关工程机械租赁业务。在工程机械整体需求中,房地产和基础设施建设是工程机械两个最大下游。根据资料显示,房地产和基建占比分别达到30%和35%左右,以挖掘机为例,房地产和基建需求分别占40%和35%。作为工程机械两大需求领域,房地产和基建未来增长是国内工程机械需求的源动力。

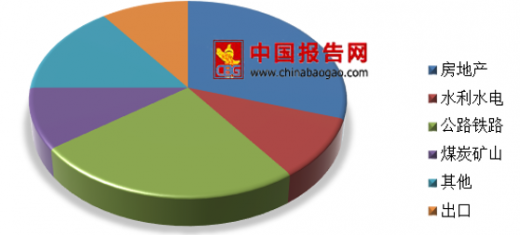

工程机械整体需求中地产+基建占比高达65%

数据来源:安全生产管理监督局

挖掘机需求中地产、基建分别占40%、35%

数据来源:安全生产管理监督局

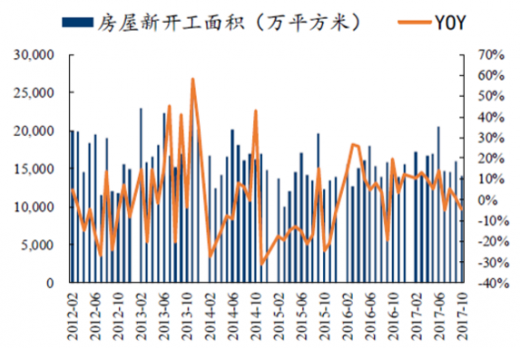

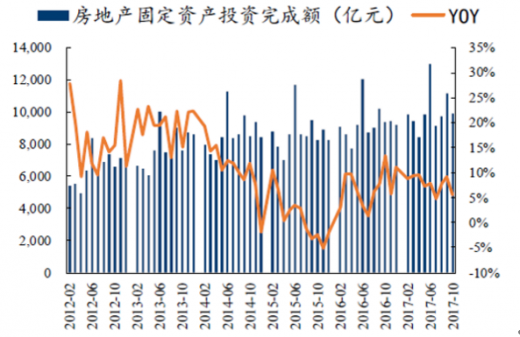

房地产方面:受宏观经济和政策调控影响,房地产新开工和固定资产投资完成额同比增速均放缓。2017年1-10月,全国房地产累积新开工面积为14.51亿平方米,同比增长5.6%;房地产开发投资累积完成额为9.05万亿元,同比增长7.8%。从月度数据看,2017年下半年开始,房地产新开工面积甚至出现负增长,而固投完成额增速也波动下行。

2017H2房地产新开工增速进入负增长

数据来源:安全生产管理监督局

2017年房地产固投完成额增速波动下行

数据来源:安全生产管理监督局

近年来我国基建投资增速放缓

数据来源:安全生产管理监督局

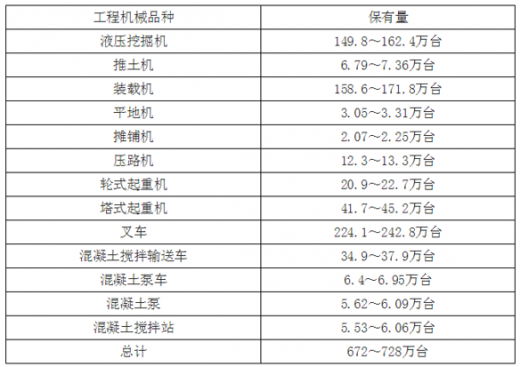

工程机械保有量巨大,未来需求进入更新时代。据统计,当前我国工程机械保有量在672-728万台,而在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,判断经济新常态下工程机械将进入存量时代。预计未来将依赖投资加快经济发展,未来将形成工程机械巨大市场。

我国工程机械保有量巨大,未来将进入存量时代

资料来源:互联网

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。