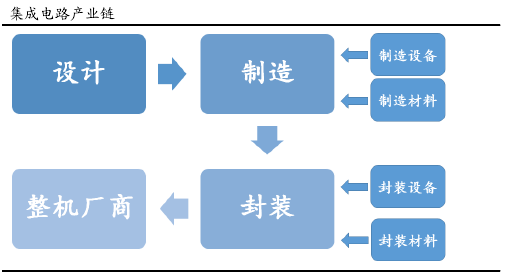

集成电路产业链可以大致分为电路设计、芯片制造、封装及测试三个主要环节。集成电路生产流程是以电路设计为主导,由集成电路设计公司设计出集成电路,然后委托芯片制造厂生产晶圆,再委托封装厂进行集成电路封装、测试,最后销售给电子整机产品生产企业,其中制造与封装过程中,需要利用许多高精设备和高纯度材料。

参考观研天下发布《2018-2023年中国集成电路产业市场运营规模现状及未来发展前景预测报告》

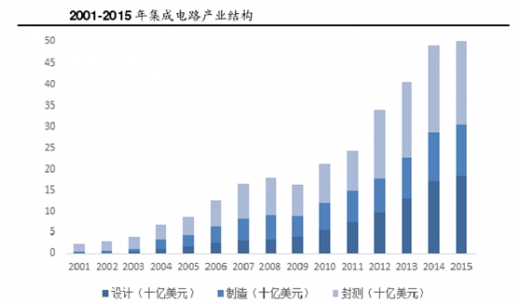

2015 年集成电路三大领域均呈增长的态势。设计业增速最快,销售额 215.7 亿美元,同比增长 26.55%;芯片制造业销售收额 146.7 亿美元,同比增长 26.54%;封装测试业销售额 225.2 亿美元,同比增长 10.19%。

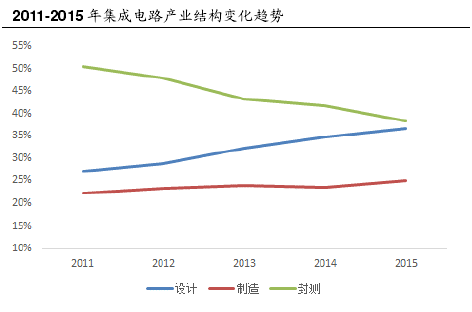

从产业链比重来看,我国目前设计业占比增长最快,封测比重有所下滑,制造大体保持稳定。2015 年我国设计所占比重达到 36.70%,制造比重为 24,95%,封装测试业所占比重则为 38.34%,结构逐步趋于优化。

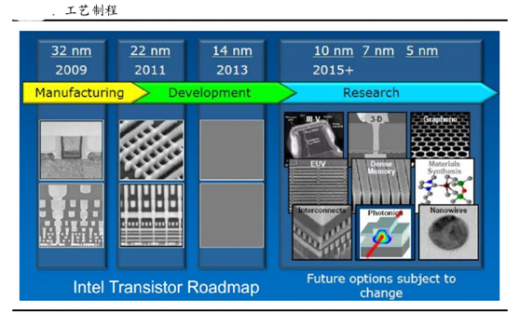

英特尔(Intel)创始人之一戈登摩尔提出摩尔定律,指出当价格不变时,集成电路上可容纳的元器件的数目,约每隔 18-24 个月便会增加一倍,性能也将提升一倍,从而要求集成电路尺寸不断变小。业内普遍认为 5nm 工艺将是极限,此时晶体管就只有 10 个原子大小,接近物理极限了。目前,业界对半导体工艺的研究已经到了 10nm 以下,Intel 准备在 2017 年后开始使用 7nm 工艺,而这也成为全世界关注的焦点。

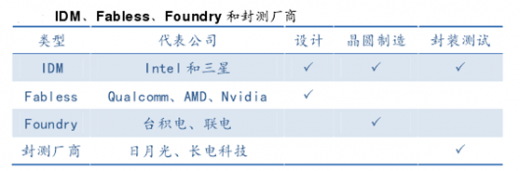

半导体行业目前有了两种主要业务模式,一种是 IDM 整合元件制造商(Integrated Device Manufacturer)模式,即一家公司覆盖集成电路全产业链,另一种是垂直分工模式,即 Fabless+Foundry+封测厂商。

一、IDM 就是指 Intel 和三星这种拥有自己的晶圆厂,能够一手包办 IC 设计、芯片制造、芯片封装、测试、投向消费者市场五个环节的厂商。

二、Fabless 则是指有能力设计芯片架构,但是却没有晶圆厂生产芯片,需要找代工厂代为生产的厂商,知名的有 Qualcomm、苹果和华为。

三、代工厂(Foundry)则是无芯片设计能力,但有晶圆生产技术的厂商,代表公司是台积电。

四、封测厂商,就是专注于封装测试环节的公司,典型的有日月光、长电科技等。

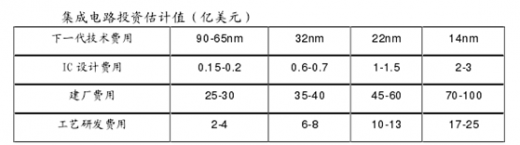

由于半导体的生产线必须时刻保持其运转而不能根据订单多少轻易关停,这意味着如果没有足够的订单,生产线只能空转而造成极大的成本浪费。随着半导体业趋于接近摩尔定律的终点(物理极限),其研发、建设和运营成本迅速上升,此时代工厂技术和成本优势得到有效体现。受到 Fabless 盈利模式灵活、轻便和高利润率的启发,越来越多 IDM 厂诸如 TI、Renesas、STM 等纷纷转型 Fab Lite(轻晶圆厂),即将部分生产和设计业务外包。

IC Insights 数据显示 0.13um 制程时代全球有 22 家 IDM 厂。随着 IDM 朝轻晶圆厂发展趋势成型,IDM 厂数量急遽减少,至 45nm 制程时代,全球 IDM 厂仅剩 9 家,迈入 22/20nm 制程将仅存英特尔及三星两家 IDM。

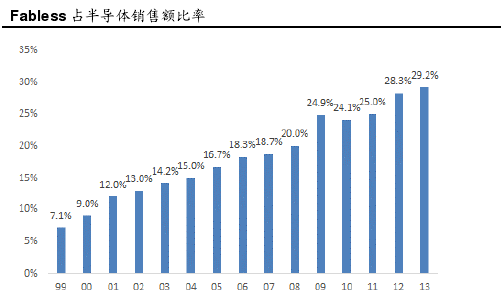

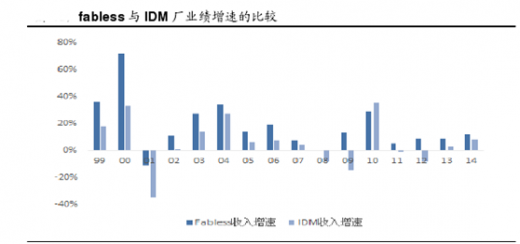

Fabless 模式使“轻资产重设计”的运营模式成为 IC 市场的主流趋势,较低的固定资产投资和灵活的企业战略以及低廉的运营成本使其保持较高的的业绩增速。从经营业绩角度来看,自 1999 年至 2014 年,fabless 几乎始终保持高于 IDM的营收增速,其中 IDM 的 CAGR 为 3%,而 fabless 的 CAGR 为 15%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。