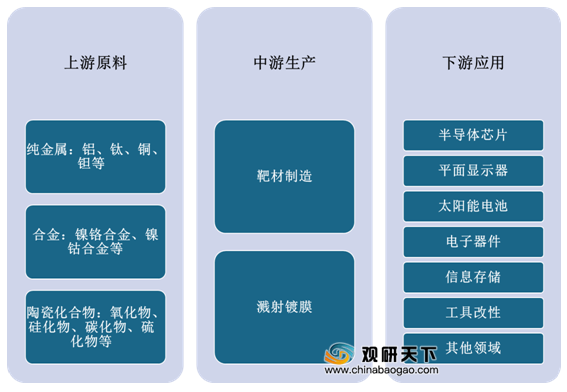

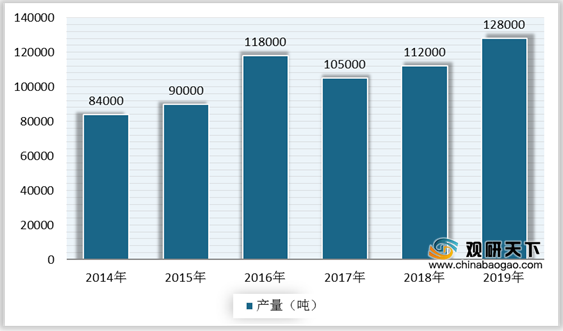

上游方面:溅射靶材生产原材料较多,有铝、钛、铜、钽等高纯度金属,也有合金、化合物等。从高纯铝行业看,我国高纯铝市场供应较为充足,为溅射靶材行业的发展提供了原材料基础。数据显示,2019年,我国高纯铝行业产量增长至12.8万吨。

现阶段,溅射靶材行业上游相关企业有贵研铂业股份有限公司、山东恒邦冶炼股份有限公司、盛达金属资源股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 贵研铂业股份有限公司 |

贵金属(含金)信息功能材料、环保材料、高纯材料、电气功能材料及相关合金、化合物的研究、开发、生产、销售;含贵金属(含金)物料综合回收利用等 |

企业品牌优势:贵研所开创了我国铂族金属研究事业,是我国在该领域知识创新、技术创新的主要力量,被誉为“铂族摇篮”。公司“贵研SPM及图”被认定为“中国驰名商标”、“云南省著名商标”和“昆明市知名商标”。 |

| 自主创新能力优势:公司为国家高新技术企业和国家创新型企业,研发实力和自主创新能力一直处于国内行业的领先地位,多年来承担并完成了多项国家和省部级的重点项目及军工配套项目。 |

||

| 产业链一体化经营和服务优势:公司建设形成了完善的贵金属产业链体系,具备了为客户提供在贵金属工业应用领域从贵金属原材料采供销、产品加工、到废料回收利用的一站式综合服务的能力。 |

||

| 山东恒邦冶炼股份有限公司 |

黄金探矿、采矿、选矿、冶炼、化工及稀散金属生产 |

技术优势:公司自建厂之初就定位于专业黄金冶炼企业,经过多年的研发和行业积累,公司的黄金生产工艺已达到世界先进水平。 |

| 资源综合利用优势:公司采、选、冶综合回收率居同行业领先水平,金、银、铜、铅、锌以及其他小金属均能依托各个冶炼公司的优势做到闭路循环回收,回收率高,冶炼能力强,通过打造金、铜、铅、锌联合冶炼体系,提升各系统之间盈利能力,形成相互补充的优势。 |

||

| 完整产业链优势:公司经过多年发展已构筑较为完整的黄金产业链,涵盖从地质勘探、采矿、选矿、冶炼、精炼和深加工(硫酸和化肥业务)等一体化生产经营模式,为公司持续发展和减少盈利波动创造了良好的条件。 |

||

| 盛达金属资源股份有限公司 |

有色金属矿采选 |

矿产资源优势:公司拥有银都矿业、金山矿业、光大矿业、赤峰金都、东晟矿业、德运矿业6家矿业子公司,公司所拥有的矿产资源地质储量规模大且品位高,特别是白银资源储量已近万吨,资源优势明显。 |

| 选矿能力优势:多年来公司重视引进专业技术人才,重视工艺技术革新,使铅、锌、银、金等选矿技术水平逐步提高,尤其对银锰、铅锌难分离矿等难选矿积累了丰富的经验和技术。 |

||

| 资金优势:公司近年来的资产负债率一直保持较低水平,具有较强的融资能力。 |

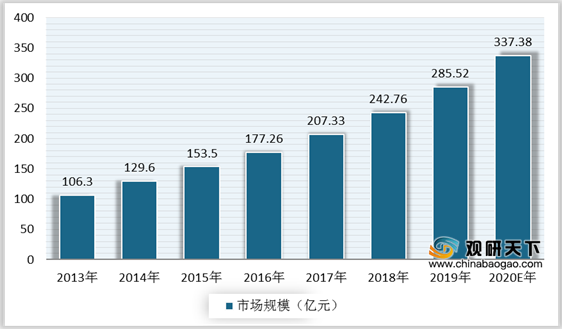

中游方面:随着半导体、平板显示等应用市场的快速发展,溅射靶材行业市场规模高速增长。数据显示,2013-2019年期间,我国溅射靶材市场规模上升至285.52亿元,预计2020年将达到337.38亿元。

现阶段,溅射靶材行业相关企业有烟台招金励福贵金属股份有限公司、有研亿金新材料有限公司、安泰科技股份有限公司、宁波江丰电子材料股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 烟台招金励福贵金属股份有限公司 |

贵金属电镀化工材料、键合丝、溅射靶材的研发、生产和销售 |

客户资源优势:经过多年的发展,本公司与国内众多知名企业建立了良好的合作关系,成为本公司的核心竞争优势。 |

| 循环经济和清洁生产优势:公司以提高资源能源利用率、减少污染物产生量为目标,通过制定和实施清洁生产方案,改进工艺,合理安排增加辅料使用循环,节约了大量原料硝酸,从而减少了废水、废气排放,取得了良好的环境和经济效益。 |

||

| 技术与质量优势:公司形成和积累了大量的核心技术,还借助管理体系认证契机,加强公司技术与质量管理,公司本部通过了ISO9001:2015国际质量体系认证,开发区分公司通ISO/TS16949:2009技术规范体系认证等。 |

||

| 有研亿金新材料有限公司 |

研发、生产、销售微电子光电子用薄膜新材料、贵金属材料及制品,并开展稀有及贵金属材料信息咨询、技术服务和套期保值等业务 |

技术优势:为国家技术创新示范企业、国家火炬计划重点高新技术企业、北京市高纯金属溅射靶材工程技术研究中心、北京市企业技术中心、中关村国家自主创新示范区“十百千工程”企业、上海黄金交易所综合类会员。 |

| 市场地位优势:是国内规模宏大、门类齐全、技术能力一流的高纯金属溅射靶材制造企业,也是国内屈指可数具备从超高纯原材料到溅射靶材、蒸发膜材垂直一体化研发和生产的产业化平台。 |

||

| 企业荣誉:公司历年承担国家级、省部级科技开发项目近百项,获部级奖56项,国家专利81项,国家科技进步奖3项,国家发明奖9项,全国科学大会奖2项,国家科技进步奖特等奖子项奖1项。 |

||

| 福建阿石创新材料股份有限公司 |

金属、稀有金属、稀土、贵金属及其合金制成的真空蒸镀膜料、溅射靶材、石英制品、电子用高科技化学品的生产、研发和销售;光学元器件、平板显示器材料、导线支架、光学玻璃的生产、研发和销售等 |

丰富的产品体系:公司已建立较为全面的产品供应体系,产品品种丰富,是国内为数不多同时具备为平板显示、光学元器件、节能玻璃、半导体、太阳能电池等领域提供高品质PVD镀膜材料能力的供应商之一。 |

| 客户资源优势:公司已与京东方、群创光电、蓝思科技、伯恩光学、爱普生、水晶光电等知名企业建立合作关系,得到下游行业广泛认可,树立良好的业界品牌形象。 |

||

| 成本优势:PVD镀膜材料的核心技术,完善的供应链管理;相比美国、日本和德国等国外竞争对手,公司有着较大的人力成本优势。 |

||

| 安泰科技股份有限公司 |

先进金属材料及制品的研发、生产和销售 |

技术创新能力:公司建立了完整的技术创新体系,拥有18个科技平台,其中国家级4个;公司被授予国家级企业技术中心、企业博士后科研工作站、中关村先进功能材料技术支撑平台等,并与12个国内外知名院校、科研机构和企业建立了技术创新战略联盟。 |

| 规模化的产业平台和行业优势地位:公司在中国金属新材料领域,产品技术门类较全、装备档次较高、产能规模较大的产业平台集群,各核心业务板块均处于所在细分行业的领先梯队。 |

||

| 综合的人才优势:公司已经拥有了一支包括研发、管理、生产、市场等各方面优秀人才在内的骨干团队。 |

||

| 宁波江丰电子材料股份有限公司 |

高纯溅射靶材的研发、生产和销售 |

领先的市场份额:公司已经成为国内高纯溅射靶材产业的领先者,并在全球范围内与美国、日本跨国公司展开市场竞争,目前,公司已经成为国内最大的半导体芯片用高纯溅射靶材生产商。 |

| 优质的客户资源:公司已经成为中芯国际、台积电、格罗方德、意法半导体、东芝、海力士、京东方、SunPower等国内外知名厂商的高纯溅射靶材供应商,业务范围涉及半导体芯片、平板显示器和太阳能电池等,并与其建立了较为稳定的供货关系。 |

下游方面:溅射靶材下游应用主要在平板显示、记录媒体、光伏电池、半导体等领域。其中,平板显示、记录媒体两大领域应用最为广泛,占比分别达到33.8%、28.6%。光伏电池、半导体及其他领域的溅射靶材占比为18.5%、11.4%、7.7%。

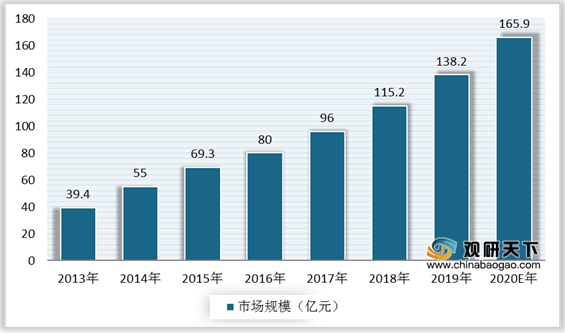

以平板显示行业为例,近年来,平板显示市场的快速增长为靶材制造商提供了广阔的增长空间。根据数据显示,2019年,我国平板显示靶材市场规模为138.2亿元,预计2020年将增长至165.9亿元。

现阶段,溅射靶材行业下游相关企业有天水华天科技股份有限公司、中航光电科技股份有限公司、宁波康强电子股份有限公司、方正科技集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 天水华天科技股份有限公司 |

半导体集成电路研发、生产、封装、测试、销售 |

技术优势:公司不断加强先进封装技术和产品的研发力度,加大研发投入,自主研发出FC、Bumping、MEMS、指纹识别、MCM(MCP)、WLCSP、SiP、TSV等多项集成电路先进封装技术和产品。 |

| 成本优势:通过持续不断的工艺升级和技术改造,在扩大规模产业规模的同时有效提升了公司的生产效益、降低了生产成本,进一步强化了公司的成本竞争优势 |

||

| 市场优势:公司拥有稳定的客户群体和强大的销售网络,在稳步扩展国内市场的同时,通过采取加大国际市场的开发及境外并购等措施,有效的拓展了国际市场,公司国际市场销售额占比逐年提升。 |

||

| 中航光电科技股份有限公司 |

中高端光、电、流体连接器及相关设备的研发、生产、销售与服务,并提供系统的互连技术解决方案 |

技术领先优势:公司在线簧孔设计,高低频混装连接器,光电混装,光电转换,光电旋转连接器,滤波连接器,水密封连接器,野战光纤连接器等连接器产品研制和生产方面具有绝对优势。 |

| 研发优势:公司加大研发投入,研发投入占营业收入比例稳步提升,公司研发的光柔板技术达到国际最前沿水平,第六代高速背板连接器代表了国内最高水平。 |

||

| 宁波康强电子股份有限公司 |

引线框架、键合丝等半导体封装材料的制造和销售 |

研发优势:公司为宁波首批通过认证的国家重点高新技术企业,是中国半导体行业协会等四个机构评定的中国半导体行业支撑业最具影响力企业之一。公司已具备生产超细、超低弧度的键合金丝的能力,产品各项技术指标已经达到国际同档次产品水平。 |

| 节能减排优势:公司已研发成功多项清洁生产措施,推广使用超高速选择性连续电镀工艺,将原有电镀速度提高4倍,大幅提高了生产效率;公司电镀废水处理的中水回用率已达85%以上,基本实现污水零排放,在废水、固废处理与综合利用方面居国内领先水平。 |

||

| 市场优势:公司拥有稳定的客户群体和销售网络,树立了行业良好品牌形象,得到了客户的广泛信赖。公司引线框架、键合丝等主要产品均已通过了国内各主要半导体封装企业的认证,覆盖率高达60%。 |

||

| 方正科技集团股份有限公司 |

生产和销售PCB产品,网络宽带接入服务,IT系统集成及解决方案,PC产品的FA业务等 |

技术优势:PCB业务方面,公司已形成十大产品线。宽带业务方面,获得工信部颁发的跨地区增值电信业务经营许可证。另外,公司是科技部指导的中国智慧城市产业技术创新战略联盟联理事单位。 |

| 产品覆盖面广:集游戏服务器设备商,网吧解决方案提供商,游戏PC生产商于一身。 |

相关行业分析报告参考《2020年中国溅射靶材市场分析报告-市场现状调查与投资战略研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。