2015年之前个人/家庭服务机器人销售量及销售额总体维持较好增长趋势,在中国市场带动下,2016 年开始有所加速,预计 2018 到2021 年全球增速有望维持在 20%左右。值得一提的是,由于产业尚处发展初期,国际机器人协会(IFR)统计数据已较为权威但仍难以全面覆盖,结合商务委等第三方机构所披露的国内数据来看,IFR 统计对行业整体或仍存一定程度低估,不过无碍行业规模大致认知及趋势描述。

参考观研天下发布《2019年中国机器人行业分析报告-行业深度分析与投资前景预测》

功能型驱动个人/家庭服务机器人规模扩张

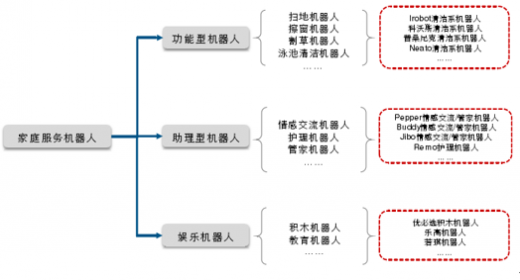

明晰了个人/家庭服务机器人在整个机器人产业中的地位之后,接下来让我们将目光聚焦到服务机器人行业内部。首先从功能分类角度来看,家庭服务机器可进一步细分为:功能型(家务)、助理型与娱乐教育型;其中,功能型主要职能在于承担家务劳动,标准化程度相对较高,因此目前发展也相对较为成熟,产品品类包括扫地机器人、拖地机器人、擦窗机器人等;助理型及娱乐教育型家庭服务机器人仍处萌芽期,分类及应用界限均较模糊,一般助理型家庭服务机器人包括管家机器人、情感陪伴机器人、家用医疗护理机器人等,人机交互要求较高,广义上智能音响也可以被称为助理型机器人;而典型的教育娱乐型家庭服务机器人即为 Lego Mindstorms 及优必选等中低龄教育产品。

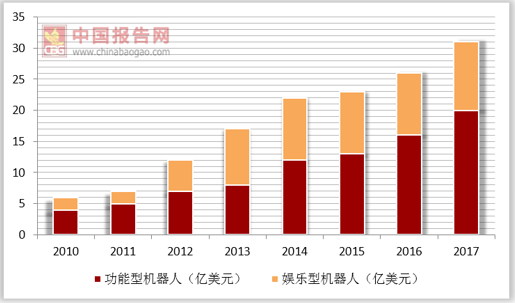

助理型机器人产品由于成熟度相对较低,尚未得到市场充分接受,因此目前 IFR 统计数据仍以功能型及娱乐型机器人为主。2016 年 IFR 口径下的个人/家庭服务机器人总销量约为 670 万台,其中功能型家庭服务机器人销量约为 460 万台,教育娱乐型家庭服务机器人销量约为 10万台;成长性来看,功能型及娱乐型家庭服务机器人销量复合增速较为接近,2010-2016 年 CAGR 分别约为 21%及19%,销售额 CAGR 分别为 28%及 35%。

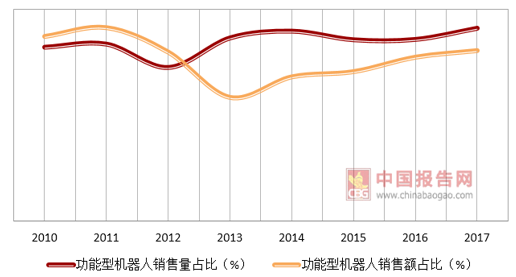

从产品结构角度来看,得益于家庭地面清洁系机器人产品尤其是扫地机器人日趋成熟,功能型家庭服务机器人销量在个人/家庭服务机器人之中占比总体呈现出提升趋势,2016 年该比例约为 68.66%。娱乐型家庭服务机器人方面,由于售价相对较高的情感陪护型机器人初级产品以及乐高 Mindstorms 系列逐步推向市场,中途行业均价出现了明显上行走势,从而带动销售额占比提升,不过随着后期价格持续回落,占比也相应下滑。

此外,2015 年家庭地面清洁系机器人占功能型产品销量比例约为 96%,同期玩具类机器人占教育娱乐机器人销量比例约为 70%,余下部分主要为教育型及实验型机器人。总体来看,在个人/家庭服务机器人领域,功能型及娱乐型机器人近年来均有较好表现,且功能型发展更为成熟;尽管在可预计的未来成熟度较高且确定性空间较大的工业机器人仍将是行业的主要关注点,但随着以扫地机器人为代表的个人/家庭服务机器人产品取得突破,以及助理型产品日趋成熟,机器人产品在家庭领域内的应用前景也将值得期待。

参考观研天下发布《2019年中国机器人行业分析报告-行业深度分析与投资前景预测》

功能型驱动个人/家庭服务机器人规模扩张

明晰了个人/家庭服务机器人在整个机器人产业中的地位之后,接下来让我们将目光聚焦到服务机器人行业内部。首先从功能分类角度来看,家庭服务机器可进一步细分为:功能型(家务)、助理型与娱乐教育型;其中,功能型主要职能在于承担家务劳动,标准化程度相对较高,因此目前发展也相对较为成熟,产品品类包括扫地机器人、拖地机器人、擦窗机器人等;助理型及娱乐教育型家庭服务机器人仍处萌芽期,分类及应用界限均较模糊,一般助理型家庭服务机器人包括管家机器人、情感陪伴机器人、家用医疗护理机器人等,人机交互要求较高,广义上智能音响也可以被称为助理型机器人;而典型的教育娱乐型家庭服务机器人即为 Lego Mindstorms 及优必选等中低龄教育产品。

个人/家庭服务机器人主要分为功能型、娱乐型及助理型三类

资料来源:IFR

助理型机器人产品由于成熟度相对较低,尚未得到市场充分接受,因此目前 IFR 统计数据仍以功能型及娱乐型机器人为主。2016 年 IFR 口径下的个人/家庭服务机器人总销量约为 670 万台,其中功能型家庭服务机器人销量约为 460 万台,教育娱乐型家庭服务机器人销量约为 10万台;成长性来看,功能型及娱乐型家庭服务机器人销量复合增速较为接近,2010-2016 年 CAGR 分别约为 21%及19%,销售额 CAGR 分别为 28%及 35%。

2010-2017年功能型机器人销量

数据来源:IFR

2010-2017 年功能型机器人销售额

数据来源:IFR

从产品结构角度来看,得益于家庭地面清洁系机器人产品尤其是扫地机器人日趋成熟,功能型家庭服务机器人销量在个人/家庭服务机器人之中占比总体呈现出提升趋势,2016 年该比例约为 68.66%。娱乐型家庭服务机器人方面,由于售价相对较高的情感陪护型机器人初级产品以及乐高 Mindstorms 系列逐步推向市场,中途行业均价出现了明显上行走势,从而带动销售额占比提升,不过随着后期价格持续回落,占比也相应下滑。

2016 年以来功能型机器人销售量及销售额占比均有所回升

数据来源:IFR

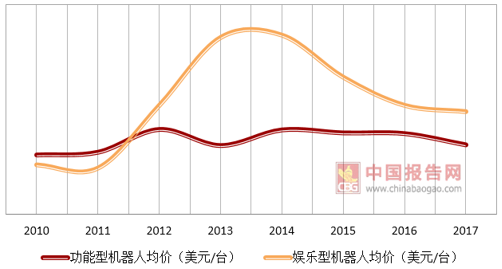

功能型及娱乐型机器人销售均价均呈现出下行趋势

数据来源:IFR

此外,2015 年家庭地面清洁系机器人占功能型产品销量比例约为 96%,同期玩具类机器人占教育娱乐机器人销量比例约为 70%,余下部分主要为教育型及实验型机器人。总体来看,在个人/家庭服务机器人领域,功能型及娱乐型机器人近年来均有较好表现,且功能型发展更为成熟;尽管在可预计的未来成熟度较高且确定性空间较大的工业机器人仍将是行业的主要关注点,但随着以扫地机器人为代表的个人/家庭服务机器人产品取得突破,以及助理型产品日趋成熟,机器人产品在家庭领域内的应用前景也将值得期待。

资料来源:IFR,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。