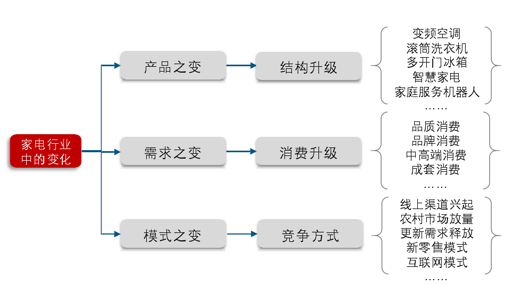

一直以来,无论是从产品之于消费者还是产业之于投资者角度,家用电器似乎都是一个十分传统且极其成熟的行业;诚然,站在当前时点甚至是更进一步在可预期的时间区间内来看,上述判断并没有太多可供修正的空间;不过值得一提的是,技术水平提升所致的行业产品之变、收入水平提升所致的消费者需求之变以及互联网渗透提升所致的竞争模式之变不得不察,孕育于成熟行业中的投资机会仍值得重视。

参考观研天下发布《2019年中国机器人行业分析报告-行业深度分析与投资前景预测》

产品之变方面,典型代表即为结构升级,近年来变频空调、多开门冰箱、滚筒洗衣机及互联网电视的亮眼表现无疑是大家电行业发展的重要推力;相较于此,智能化的影响似乎比此前所预期的来得缓慢,不过随着科沃斯的上市以及小米生态链企业石头科技的崛起,以扫地机器人为规模先驱的家庭服务机器人正逐步取得突破。

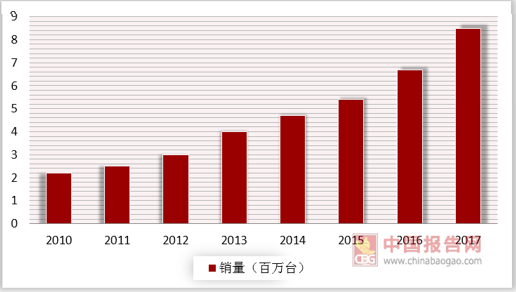

家庭服务机器人作为潜力新兴行业,目前仍旧处在发展初期,不过随着扫地机器人产品日趋发展成熟、市场接受度持续提升,其对家庭服务机器人产业起到的示范效应以及对机器人产品消费习惯的培育至关重要;尽管目前发展路径仍有待观察,但家庭服务机器人作为家电产业的新兴力量值得重视,千里之行,或已始于足下。

行业规模先驱,机器人吸尘器快速放量

相对代表产业大势及高端设备的工业机器人而言,应用场景非标且单品价值相对较低的家庭服务机器人此前市场关注度较为有限,不过随着扫地机器人近年来规模放量,这种情况或将迎来改变。

“大”机器人产业下的“小”家庭服务机器人

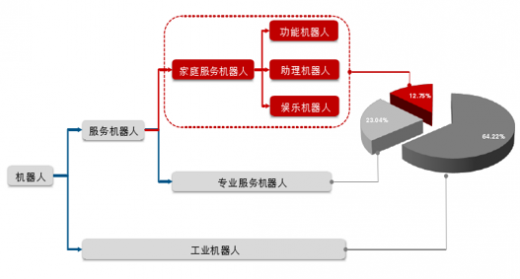

根据国际机器人协会(IFR )定义分类,从用途及应用领域角度,机器人可分为工业机器人和服务机器人两大类:其中工业机器人主要应用在制造、焊接、涂装、装配等工业生产领域,而服务机器人又可进一步分为专业服务机器人和家庭服务机器人;专业服务机器人属于商业应用范畴,大部分需由专业人士操作,具体包括火灾机器人、公共场所保洁机器人、手术机器人及康复机器人等;家庭服务机器人又可按用途分为功能(家务)机器人、助理(管家/陪护)机器人及娱乐教育机器人等,不过其职能融合趋势明显。

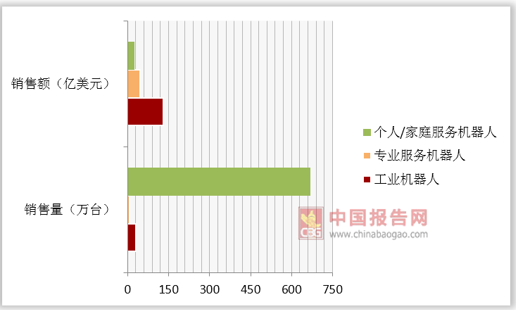

从市场规模来看,2016年个人/家庭服务机器人销售额及销售量占机器人行业总体比例分别约为 13%及 95%。2016 年机器人行业整体实现销售额 204 亿美元,其中工业机器人、专业服务机器人及个人/ 家庭服务机器人分别实现 131、47 及 26 亿美元,个人/家庭服务机器人销售额最小,但销量明显领先,2016 年达 670 万台,而同期工业机器人及专业服务机器人销量仅分别为29 万台及 6 万台。

从价格端来看,根据销售量及销售额推算,2016 年工业机器人、专业服务机器人及个人/家庭服务机器人单台均价分别为 4.45 万、7.87 万及 388 美元,个人/家庭服务机器人产品均价显著低于工业机器人及专业服务机器人。家庭服务机器人应用场景相对复杂,产品本身具有大众消费属性,绝对价格较低处于预期之中。同时,由于行业仍处商业化扩张期,价格总体呈现下降趋势,如果后续出现新的高价品类,产品均价走势或将有所变化。

参考观研天下发布《2019年中国机器人行业分析报告-行业深度分析与投资前景预测》

传统家电行业中的变化值得重视

资料来源:公开资料整理

产品之变方面,典型代表即为结构升级,近年来变频空调、多开门冰箱、滚筒洗衣机及互联网电视的亮眼表现无疑是大家电行业发展的重要推力;相较于此,智能化的影响似乎比此前所预期的来得缓慢,不过随着科沃斯的上市以及小米生态链企业石头科技的崛起,以扫地机器人为规模先驱的家庭服务机器人正逐步取得突破。

科沃斯机器人产品体系

资料来源:互联网

家庭服务机器人作为潜力新兴行业,目前仍旧处在发展初期,不过随着扫地机器人产品日趋发展成熟、市场接受度持续提升,其对家庭服务机器人产业起到的示范效应以及对机器人产品消费习惯的培育至关重要;尽管目前发展路径仍有待观察,但家庭服务机器人作为家电产业的新兴力量值得重视,千里之行,或已始于足下。

行业规模先驱,机器人吸尘器快速放量

相对代表产业大势及高端设备的工业机器人而言,应用场景非标且单品价值相对较低的家庭服务机器人此前市场关注度较为有限,不过随着扫地机器人近年来规模放量,这种情况或将迎来改变。

“大”机器人产业下的“小”家庭服务机器人

根据国际机器人协会(IFR )定义分类,从用途及应用领域角度,机器人可分为工业机器人和服务机器人两大类:其中工业机器人主要应用在制造、焊接、涂装、装配等工业生产领域,而服务机器人又可进一步分为专业服务机器人和家庭服务机器人;专业服务机器人属于商业应用范畴,大部分需由专业人士操作,具体包括火灾机器人、公共场所保洁机器人、手术机器人及康复机器人等;家庭服务机器人又可按用途分为功能(家务)机器人、助理(管家/陪护)机器人及娱乐教育机器人等,不过其职能融合趋势明显。

机器人主要分为工业机器人、专业服务机器人及家庭服务机器人

资料来源:IFR

从市场规模来看,2016年个人/家庭服务机器人销售额及销售量占机器人行业总体比例分别约为 13%及 95%。2016 年机器人行业整体实现销售额 204 亿美元,其中工业机器人、专业服务机器人及个人/ 家庭服务机器人分别实现 131、47 及 26 亿美元,个人/家庭服务机器人销售额最小,但销量明显领先,2016 年达 670 万台,而同期工业机器人及专业服务机器人销量仅分别为29 万台及 6 万台。

个人/家庭服务机器人销售量额占行业比例

数据来源:IFR

2015年来个人/家庭服务机器人均价呈现出一定下行趋势

数据来源:IFR

从价格端来看,根据销售量及销售额推算,2016 年工业机器人、专业服务机器人及个人/家庭服务机器人单台均价分别为 4.45 万、7.87 万及 388 美元,个人/家庭服务机器人产品均价显著低于工业机器人及专业服务机器人。家庭服务机器人应用场景相对复杂,产品本身具有大众消费属性,绝对价格较低处于预期之中。同时,由于行业仍处商业化扩张期,价格总体呈现下降趋势,如果后续出现新的高价品类,产品均价走势或将有所变化。

2010-2017年全球个人/家务服务机器人销售量

数据来源:IFR

2010-2017年全球个人/家务服务机器人销售额

数据来源:IFR

资料来源:IFR,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。