参考观研天下发布《2018年中国公路养护机械行业分析报告-市场深度分析与发展前景预测》

我国公路养护机械的发展最早可追溯至1950年,随后历经四个阶段,生产厂家不断增加,市场化程度也在不断提高,行业前景日趋明朗。

但目前我国养护机械配置水平非常落后,市场养护机械市场总值不足1000亿元,虽然养护观念和养护体制转变到形成现实需求将经历一段时间的过渡期,但未来机械化养护将成为必然趋势,日常性、周期性养护必将成为养护工作的重点,可见公路养护机械的发展空间巨大。

经过多年大规模建设,我国公路网络已基本形成,即将步入一个公路养护维修高潮期。。与此同时,日益繁重的交通压力对公路养护的效率和质量提出了更高的要求。这些有利因素必将促进公路养护机械的发展,而且长期“重建轻养”的观念导致中国公路养护机械化水平落后,因此未来发展空间巨大,市场前景广阔。

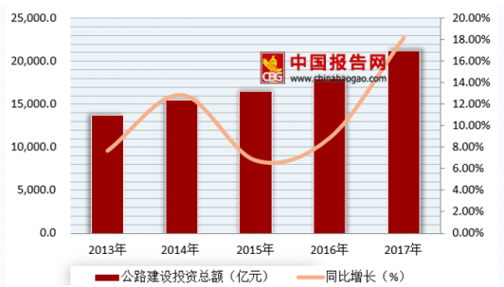

根据数据显示,到2017年末全国公路总里程达到477.35万公里,比2016年增加7.82万公里。公路密度49.72公里/百平方公里,比2016年增加0.81公里/百平方公里。2017年末全国四级及以上等级公路里程433.86万公里,占公路总里程90.9%。二级及以上等级公路里程62.22万公里占公路总里程13.0%。高速公路里程 13.65 万公里;高速公路车道里程 60.44 万公里。国家高速公路10.23万公里。2013-2017年我国公路建设投资总额及增长率情况

数据来源:《2017年交通运输行业发展统计公报》,观研天下整理

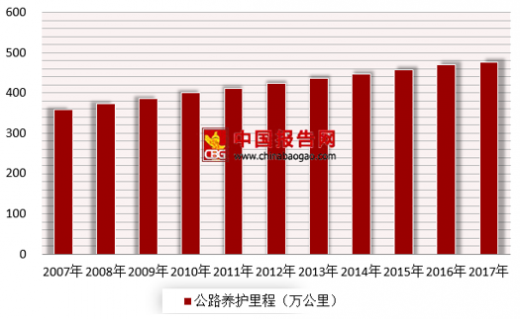

随着时间的推移和设施总量的增加,我国公路养护需求呈现快速的增长趋势。我国长期以来具有“重建轻养”的观念,这导致公路养护基础十分薄弱,养护任务艰巨,大量早期修建的公路陆续进入改扩建及大中修养护阶段,养护任务逐年增加。

根据国家统计局公布数据显示,2017年中国公路养护里程达477.35万公里,较2016年增长1.64%。2017年中国公路养护投资规模达7544.7亿元。由此可见我国公路养护机械行业需求也随之扩大。2007-2017年中国公路养护里程

数据来源:交通局

公路养护机械种类繁杂,根据产品的应用领域、技术先进性和市场竞争程度划分,可分为传统养护机械和新型养护机械两大类。传统养护机械主要包括经常性养护机械、摊铺机械、面层更换机械、抗滑机械等产品,新型养护机械主要包括除雪机械、沥青路面再生设备、预防性养护设备和路况检测设备等产品。我国公路养护机械的发展最早可追溯至1950年,随后历经四个阶段,生产厂家不断增加,市场化程度也在不断提高,行业前景日趋明朗。

但目前我国养护机械配置水平非常落后,市场养护机械市场总值不足1000亿元,虽然养护观念和养护体制转变到形成现实需求将经历一段时间的过渡期,但未来机械化养护将成为必然趋势,日常性、周期性养护必将成为养护工作的重点,可见公路养护机械的发展空间巨大。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。