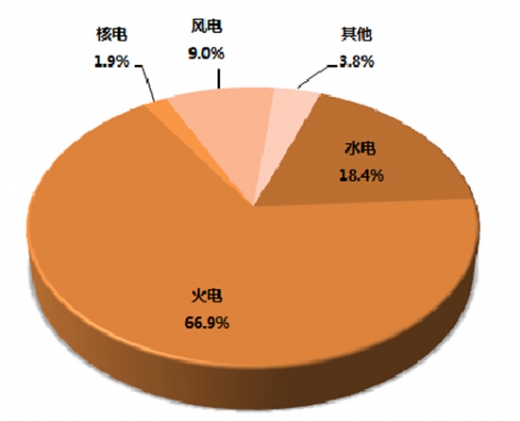

2016 年 2 季度,虽然电源投资整体欠佳,但全国基建新增装机规模仍明显增加,这一方面得益于前两年火电投资快速增长,一批在建项目陆续投产;另一方面则是因为受光伏发电上网电价调整政策影响,光伏抢装并网现象比较突出。中国电力企业联合会发布的数据显示,2016 年上半年,全国电源新增发电装机容量 5,699 万千瓦,较上年同期多投产 1,360万千瓦,同比增长 31.4%。其中,水电新增装机 437 万千瓦,较上年同期少投产 68 万千瓦;火电新增装机 2,711 万千瓦,为“十二五”以来同期最多,较上年同期多投产 367 万千瓦,同比增长 15.7%;风电新增生产能力 574 万千瓦,较上年同期少投产 77 万千瓦,同比下降11.8%。另外,新增核电装机 217 万千瓦,较上年年同期少投产 109 万千瓦;新增太阳能发电装机容量 1,760 万千瓦,较上年同期多投产 1247 万千瓦。 分省来看,2016 年上半年,新投产电源装机规模居前 5 位的地区分别为新疆维吾尔自治区(1,306 万千瓦)、江苏省(352 万千瓦)、陕西省(327 万千瓦)、山东省(323 万千瓦)和山西省(282 万千瓦),五地区合计新增容量占全国新增容量的比重为 45.5%。另外,从五地区新投产电源装机结构来看,陕西省和山西省新增装机以太阳能发电机组为主,其他地区主要以火电机组为主,但新疆风电和太阳能发电装机仍保持较大规模。 2016 年 2 季度,随着新的发电机组相继投产,全国发电设备容量继续较快增长。其中,火电装机容量平稳增长,风电、核电装机容量仍保持 30%以上的较快增长速度。截至 2016年 6 月末,全国 6,000 千瓦及以上电厂发电装机容量达到 152,482 万千瓦,同比增长 11.3%,保持平稳增长。其中,水电 28,077 万千瓦,同比增长 4.7%;占总装机容量的比重为 18.4%,与上年同期相比下降1.3个百分点。火电101,935万千瓦,同比增长7.9%;所占比重为66.9%,与上年同期相比下降1.9个百分点。核电为2,961万千瓦,同比增长33.8%;所占比重为1.9%,与上年同期相比提高 0.3 个百分点。并网风电 13,708 万千瓦,同比增长 30.7%;所占比重为 9.0%,与上年同期相比提高 1.3 个百分点。

参考观研天下发布《2017-2022年中国发电机产业现状调查及发展定位分析报告》

2016 年 6 月末全国发电设备容量结构

数据来源:中国电力企业联合会

资料来源:中国电力企业联合会,观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。