智能锁是指区别于传统机械锁,在用户识别、安全性、管理性方面更加智能化的锁具,智能锁是门禁系统中锁门的执行部件。电子锁不能称之为智能锁,智能锁智能体现的标志是能否手机远程控制和与智能家居联动。

中国约有4亿家庭,其中70%以上的家庭是三人及以上的家庭,随着人口老龄化的加剧及二胎生育政策的放开,老人、儿童占人口比例进一步提高,在2015年已超过37%。而智能门锁相对于传统门锁,更为适合老年人及儿童使用,避免传统的丟失钥匙等行为。因此97%的家庭都存在从机械锁更新为智能锁的需求,加之每年新增住房数仍将保持相对较高的活力。据艾瑞咨询报告显示,在智能家居知识普及下,居民对智能锁的购买意向高达75%,且安全性以61.4%的占比成为消费购买时最为主要的考虑因素。

参考观研天下发布《2019年中国智能锁市场分析报告-产业供需现状与投资前景预测》

中国智能锁销量约为全球的31%,成为全球第一大销售市场。其中,在智能门锁方面,我国市场发展迈上了一个崭新的台阶,全行业品牌数量和生产企业数量在进一步增长。截止至2018年6月底,我国智能门锁品牌已经超过3500家,生产企业目前掌握的数量超过1500家;其中头部企业发生了较大的变化。从数据上看,上半年头部企业TOP20的月度生产、销售数量已经从6000套,上升到1.2万套起,单体最大企业的月产、销量突破了7万套的大关,这基本上与去年一个TOP20尾部企业的年产、销量数据相差不大。

目前智能门锁销售渠道主要分为线下零售、线上渠道和工程渠道,以往销售主要主要依托线下渠道和工程渠道进行,但是如今伴随着互联网的发展,面向终端消费者的线上渠道也发展的如火如荼,工程市场基本稳定。据易观分析统计,目前国内智能锁线下渠道销量占比约50%,主要依靠经销商进行销售。线上渠道销量占比约10%,主要依赖京东、天猫以及自有商城。随着近两年互联网和线上销售的迅速发展,线上零售的增长速度明显快于线下零售。工程渠道占总销量40%,主要需求来自于写字楼、银行、机场建设。

中国约有4亿家庭,其中70%以上的家庭是三人及以上的家庭,随着人口老龄化的加剧及二胎生育政策的放开,老人、儿童占人口比例进一步提高,在2015年已超过37%。而智能门锁相对于传统门锁,更为适合老年人及儿童使用,避免传统的丟失钥匙等行为。因此97%的家庭都存在从机械锁更新为智能锁的需求,加之每年新增住房数仍将保持相对较高的活力。据艾瑞咨询报告显示,在智能家居知识普及下,居民对智能锁的购买意向高达75%,且安全性以61.4%的占比成为消费购买时最为主要的考虑因素。

参考观研天下发布《2019年中国智能锁市场分析报告-产业供需现状与投资前景预测》

智能锁购买意愿高达75%

数据来源:安全生产管理监督局

中国智能锁销量约为全球的31%,成为全球第一大销售市场。其中,在智能门锁方面,我国市场发展迈上了一个崭新的台阶,全行业品牌数量和生产企业数量在进一步增长。截止至2018年6月底,我国智能门锁品牌已经超过3500家,生产企业目前掌握的数量超过1500家;其中头部企业发生了较大的变化。从数据上看,上半年头部企业TOP20的月度生产、销售数量已经从6000套,上升到1.2万套起,单体最大企业的月产、销量突破了7万套的大关,这基本上与去年一个TOP20尾部企业的年产、销量数据相差不大。

中国智能锁销量在全球占比

数据来源:安全生产管理监督局

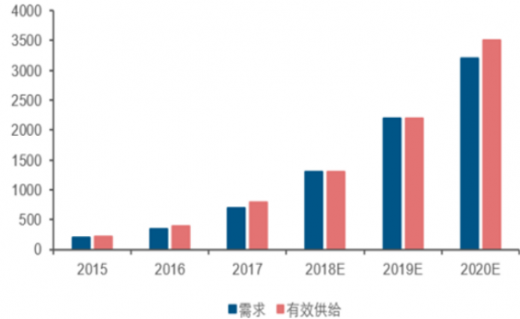

我国智能锁行业产业规模预测(万套)

数据来源:安全生产管理监督局

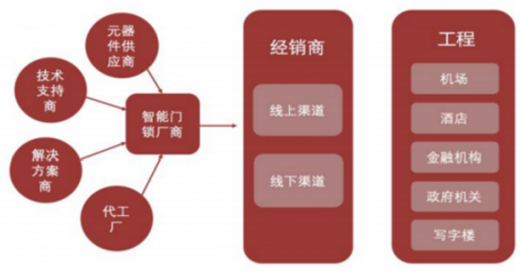

目前智能门锁销售渠道主要分为线下零售、线上渠道和工程渠道,以往销售主要主要依托线下渠道和工程渠道进行,但是如今伴随着互联网的发展,面向终端消费者的线上渠道也发展的如火如荼,工程市场基本稳定。据易观分析统计,目前国内智能锁线下渠道销量占比约50%,主要依靠经销商进行销售。线上渠道销量占比约10%,主要依赖京东、天猫以及自有商城。随着近两年互联网和线上销售的迅速发展,线上零售的增长速度明显快于线下零售。工程渠道占总销量40%,主要需求来自于写字楼、银行、机场建设。

智能锁以经销商和工程为主要销售渠道

资料来源:互联网

我国智能锁线下零售、工程渠道销量占比90%

数据来源:安全生产管理监督局

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。