模具成品主要由模具零部件、模架等组件构成,模具钢是模具零部件的主要原材料,同时模具零部件使用机床、切削工具等进行加工、制造。模具行业的下游行业包含汽车、家电、计算机、自动化设备、通信、医疗器材等关系国计民生的重要行业。一般而言,模具生产商根据客户的需求进行制图设计,然后选购适当规格、材质、精度的模具零部件和模架,最后设计制作模仁,最终组合形成模具。模具制造行业产业链如下图:

1、与上游行业关系

模具零部件制造行业的主要供应产业有模具钢行业、切削工具行业、机床行业、机床附件行业等。

(1)模具钢市场现状

模具钢是指用来制造模具的钢种,是模具零部件、模架以及模具制作的重要原材料,模具钢的性能好坏直接影响着模具零部件,进而影响模具的使用寿命、工作精度、生产成本等一系列因素。

国外模具钢生产企业近年来进行了大量跨国合并和战略合作,目前模具钢产业发达国家一般仅有1-3家生产模具钢的专业厂家。如瑞典的乌德霍姆公司、奥地利的百乐公司、美国的钒合金公司(Vasco)、日本的日立金属公司等。

国内模具钢分散在10多家特钢企业生产,据统计,2010-2014年我国模具钢销售额逐年提高,2014年达到248亿美元,我国多年成为全球模具钢消耗最大的国家,约占全球总量的25%-30%。近年来国内模具钢生产方面进步也很大,国内许多钢厂在批量生产国际上一些通用性强或性能优良的钢种,如合金工具钢、塑料模具钢、镜面塑料模具钢、高碳高铬莱氏体钢等。

模具钢的高档市场需求主体主要是外资及出口为主的模具制造厂家,对模具钢质量要求较高,大量使用进口产品和国产高品质材料,其模具钢进口价格比国产的高1倍左右。中档市场需求主体以国内中型模具制造企业为主,对模具钢的要求较严,确保材质稳定、价格适中,但注重产地,一般以上钢五厂、抚顺特钢、大连特钢、长城钢厂等国企产品为主。

(2)切削工具市场现状

我国切削工具行业近年来取得了巨大的发展,在切削技术、切削材料的研究开发方面都进步较快。国家统计局数据显示,2007-2014年,中国切削工具行业产销规模均呈上升态势。

2014年,行业实现工业总产值717.16亿元,同比增长10.09%,实现销售收入694.21亿元,同比增长13.70%。

中国切削工具制造的整体水平与国外先进水平相比仍有不小的差距,很多国外切削工具公司看准中国制造业快速发展的形势,加快了在中国实现本地化生产和服务的步伐,以降低制造成本、提高服务能力、缩短交货周期。总体来讲,中国切削工具企业的发展和外国工具公司进军中国市场,为中国应用先进工具改造传统制造业提供了十分有利的条件。

2、与下游行业关系

模具零部件和模具厂商共同受模具最终需求行业汽车制造业、家电制造业、计算机产业、消费电子行业、医疗器械等行业的影响。

参考观研天下发布《2018-2023年中国模具行业市场发展动向调查与投资方向评估分析报告》

(1)汽车制造业发展现状及趋势

汽车制造业是国民经济重要的支柱产业,产业链长、关联度高、消费拉动大。

随着我国汽车产业的发展,汽车模具的需求将越来越多。目前,具有一定规模的国内汽车车身模具制造企业有100多家,其中产值超过1亿元的就有二十家。

据估算,目前我国汽车市场的模具需求量已达到200多亿元。

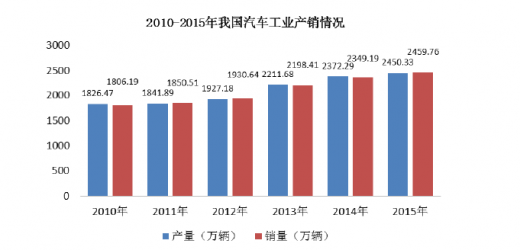

2015年,中国汽车产销总量均超过2,400万辆,产销量继续保持世界第一,根据中国汽车工业协会的预测,2016年中国汽车全年销量为2,604万辆(其中国内销量2,540万辆,出口量64万辆),增速约为6%。

假设未来汽车产销量保持10%的增速,预计2020年我国汽车产销量分别达到4,310万辆和4,286万辆。

对于模具厂商而言,模具零部件、模具标准件厂商是其供应商。大部分的汽车模具零部件、标准件等是高技术含量、高精密度和高附加值的产品,在模具产品中属于个性化最强的类别,其特殊结构和加工工艺与普通模具零部件有较大差异,存在较高的生产技术难度。这些模具零部件、标准件的产品质量将直接影响汽车模具产品品质的好坏,并且在汽车模具成本中所占的比重较大,特别是高端原材料、零部件如氮气弹簧、斜楔机构等,产品具有不可替代性,因此模具零部件、模具标准件厂商对模具厂商的议价能力相对较强。

(2)家电制造业发展现状及趋势

家电工业在轻工业中居于支柱地位,目前我国家电工业的生产规模已居世界首位。

家电行业需要各种冲压模具及注塑模具。随着家电市场竞争的白热化,外壳设计成为重要的一环,对家电外壳的色彩、手感、精度、壁厚等都提出新要求,对新型模具的需求很大。

(3)计算机产业现状及趋势

随着IT和信息技术的发展,计算机用模具、媒体数码产品模具、光电通讯产品模具、网络产品模具等需求将越来越大。国家统计局数据显示,2011年,我国计算机产业企业1,117家,资产总计8,584.6亿元,行业完成工业总产值2.12万亿元。十二五期间,国民经济信息化进入新的发展阶段,计算机产品特别是笔记本电脑的市场容量将继续扩大。

(4)自动化设备产业现状及趋势

自动化设备涵盖了通用机械、工控系统、矿业设备、食品机械、纺织设备、自动化成套设备、冶金设备、包装机械和化工设备等,已经形成门类齐全、规模庞大的产业体系,成为国民经济的重要基础产业。

自动化设备行业的发展带动了自动化设备零部件需求的上升。仅以通用机械设备为例,《中国机械通用零部件工业发展“十二五”规划》显示,目前机械通用零部件行业年销售额超过2,500亿元,出口70多亿美元,我国已经成为基础零部件制造大国。

全球经济复苏的大趋势,以及十二五期间国家提高重大装备自主化水平,都为自动化设备产业发展提供了市场机会。

(5)医疗器械行业发展现状及趋势

医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。在全球医疗器械市场销售额中,美国占到40%多,欧洲占30%左右,日本占15%-18%,中国仅占2%。中国医疗器械行业同发达国家相比虽然存在差距,但是中国医疗器械的发展速度令世界瞩目。

与国际上医疗器械消费在整个医药行业消费中比例的平均水平相比,中国的医疗器械市场还有巨大的成长空间。

1、与上游行业关系

模具零部件制造行业的主要供应产业有模具钢行业、切削工具行业、机床行业、机床附件行业等。

(1)模具钢市场现状

模具钢是指用来制造模具的钢种,是模具零部件、模架以及模具制作的重要原材料,模具钢的性能好坏直接影响着模具零部件,进而影响模具的使用寿命、工作精度、生产成本等一系列因素。

国外模具钢生产企业近年来进行了大量跨国合并和战略合作,目前模具钢产业发达国家一般仅有1-3家生产模具钢的专业厂家。如瑞典的乌德霍姆公司、奥地利的百乐公司、美国的钒合金公司(Vasco)、日本的日立金属公司等。

国内模具钢分散在10多家特钢企业生产,据统计,2010-2014年我国模具钢销售额逐年提高,2014年达到248亿美元,我国多年成为全球模具钢消耗最大的国家,约占全球总量的25%-30%。近年来国内模具钢生产方面进步也很大,国内许多钢厂在批量生产国际上一些通用性强或性能优良的钢种,如合金工具钢、塑料模具钢、镜面塑料模具钢、高碳高铬莱氏体钢等。

模具钢的高档市场需求主体主要是外资及出口为主的模具制造厂家,对模具钢质量要求较高,大量使用进口产品和国产高品质材料,其模具钢进口价格比国产的高1倍左右。中档市场需求主体以国内中型模具制造企业为主,对模具钢的要求较严,确保材质稳定、价格适中,但注重产地,一般以上钢五厂、抚顺特钢、大连特钢、长城钢厂等国企产品为主。

(2)切削工具市场现状

我国切削工具行业近年来取得了巨大的发展,在切削技术、切削材料的研究开发方面都进步较快。国家统计局数据显示,2007-2014年,中国切削工具行业产销规模均呈上升态势。

2014年,行业实现工业总产值717.16亿元,同比增长10.09%,实现销售收入694.21亿元,同比增长13.70%。

中国切削工具制造的整体水平与国外先进水平相比仍有不小的差距,很多国外切削工具公司看准中国制造业快速发展的形势,加快了在中国实现本地化生产和服务的步伐,以降低制造成本、提高服务能力、缩短交货周期。总体来讲,中国切削工具企业的发展和外国工具公司进军中国市场,为中国应用先进工具改造传统制造业提供了十分有利的条件。

2、与下游行业关系

模具零部件和模具厂商共同受模具最终需求行业汽车制造业、家电制造业、计算机产业、消费电子行业、医疗器械等行业的影响。

参考观研天下发布《2018-2023年中国模具行业市场发展动向调查与投资方向评估分析报告》

(1)汽车制造业发展现状及趋势

汽车制造业是国民经济重要的支柱产业,产业链长、关联度高、消费拉动大。

随着我国汽车产业的发展,汽车模具的需求将越来越多。目前,具有一定规模的国内汽车车身模具制造企业有100多家,其中产值超过1亿元的就有二十家。

据估算,目前我国汽车市场的模具需求量已达到200多亿元。

2015年,中国汽车产销总量均超过2,400万辆,产销量继续保持世界第一,根据中国汽车工业协会的预测,2016年中国汽车全年销量为2,604万辆(其中国内销量2,540万辆,出口量64万辆),增速约为6%。

假设未来汽车产销量保持10%的增速,预计2020年我国汽车产销量分别达到4,310万辆和4,286万辆。

数据来源:中国汽车工业协会 www.caam.org.cn

对于模具厂商而言,模具零部件、模具标准件厂商是其供应商。大部分的汽车模具零部件、标准件等是高技术含量、高精密度和高附加值的产品,在模具产品中属于个性化最强的类别,其特殊结构和加工工艺与普通模具零部件有较大差异,存在较高的生产技术难度。这些模具零部件、标准件的产品质量将直接影响汽车模具产品品质的好坏,并且在汽车模具成本中所占的比重较大,特别是高端原材料、零部件如氮气弹簧、斜楔机构等,产品具有不可替代性,因此模具零部件、模具标准件厂商对模具厂商的议价能力相对较强。

(2)家电制造业发展现状及趋势

家电工业在轻工业中居于支柱地位,目前我国家电工业的生产规模已居世界首位。

家电行业需要各种冲压模具及注塑模具。随着家电市场竞争的白热化,外壳设计成为重要的一环,对家电外壳的色彩、手感、精度、壁厚等都提出新要求,对新型模具的需求很大。

(3)计算机产业现状及趋势

随着IT和信息技术的发展,计算机用模具、媒体数码产品模具、光电通讯产品模具、网络产品模具等需求将越来越大。国家统计局数据显示,2011年,我国计算机产业企业1,117家,资产总计8,584.6亿元,行业完成工业总产值2.12万亿元。十二五期间,国民经济信息化进入新的发展阶段,计算机产品特别是笔记本电脑的市场容量将继续扩大。

(4)自动化设备产业现状及趋势

自动化设备涵盖了通用机械、工控系统、矿业设备、食品机械、纺织设备、自动化成套设备、冶金设备、包装机械和化工设备等,已经形成门类齐全、规模庞大的产业体系,成为国民经济的重要基础产业。

自动化设备行业的发展带动了自动化设备零部件需求的上升。仅以通用机械设备为例,《中国机械通用零部件工业发展“十二五”规划》显示,目前机械通用零部件行业年销售额超过2,500亿元,出口70多亿美元,我国已经成为基础零部件制造大国。

全球经济复苏的大趋势,以及十二五期间国家提高重大装备自主化水平,都为自动化设备产业发展提供了市场机会。

(5)医疗器械行业发展现状及趋势

医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,进入门槛较高。在全球医疗器械市场销售额中,美国占到40%多,欧洲占30%左右,日本占15%-18%,中国仅占2%。中国医疗器械行业同发达国家相比虽然存在差距,但是中国医疗器械的发展速度令世界瞩目。

与国际上医疗器械消费在整个医药行业消费中比例的平均水平相比,中国的医疗器械市场还有巨大的成长空间。

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。