传动系统:变速箱起停泵

为了在保证舒适驾驶的前提下满足减排和燃油要求,汽车零部件供应商给出的解决方案一是滑行功能,二是起停功能。

发动机为许多液压系统提供油压,当发动机关闭时会导致传动系统液压油供应中断,重新启动会造成汽车的震动,这时候电动油泵的必要性便体现了出来。电动油泵能在发动机关闭时保持液压系统所需油压,直到主泵恢复运行。通过这种方式,电动油泵保证了低油耗和高舒适度。根据数据,在变速箱中使用电动油泵,每行驶1公里可最多减少10克二氧化碳排放量。

起停技术成本较低、节能减排效果显著,应用前景广阔。博世称目前欧洲轻型车中50%采用了启停系统,预计到2019年该比例将提升至90%。

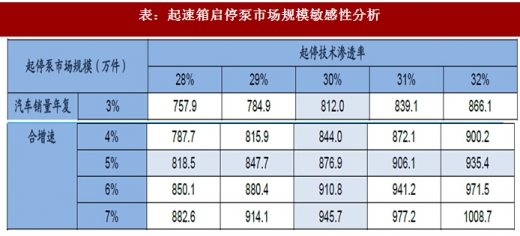

在国内汽车销量年复合增速5%、起停技术渗透率为30%的中性假设下,2020年使用启停技术汽车或达877万辆,若按照变速箱起停辅助电泵单价为400元/件计算,变速箱起停泵市场空间有望达35亿元。

参考观研天下发布《2018-2023年中国热泵市场现状及发展趋势研究报告》

表:起速箱启停泵市场规模敏感性分析

转向系统:EHPS电液泵

转向系统中,作为液压助力转向系统HPS的改进系统,电控液压助力转向系统EHPS具有如下特点:(1)可以充分利用传统液压动力转向系统技术,核心部件电动泵集成了电动机、油泵和电子控制单元,结构紧凑、质量轻、具有良好的模块化设计,且系统布置不需较大改动;(2)EHPS通过无刷直流电机及其控制单元来驱动油泵实现助力转向,在无需助力转向情况下,控制器将电机控制到最低能耗的转速,从而节省了发动机燃料的消耗,降低废气排放;(3)根据车型、车速、转角等不同,提供不同助力,舒适和稳定性较好。

我们认为,电控液压助力转向系统(EHPS)在油耗限值法规、电动化和智能化的趋势下,渗透率有望加速提升:

(1)电动转向系统具有较好的节油性,是车企降低单车油耗的有效手段。2016年1月1日,第四阶段油耗限值法规开始正式实施,目标为2020年国产乘用车平均油耗降至5L/100km。据数据显示,HPS百公里油耗占比为3%,而EHPS百公里油耗占比为2%。

(2)电动转向系统是新能源车型必选,是混动车型最优选择。一方面,电动汽车转向装置不能采取传统的由发动机驱动的HPS系统,需要利用电机来辅助转向;另一方面,混合动力车型中装配了电机,加装EPS、EHPS后能够达到更好的节能效果。该系统既解决了电动汽车无法使用HPS系统的问题,又解决了EPS的电机助力太小不能满足转向助力要求的矛盾,目前在国际上主要用于中高档乘用车和混合动力、新能源汽车中要求转向助力较大的车型。

(3)电动转向系统是实现智能驾驶的必选,自动紧急避让、车道辅助以及起停系统的滑行功能等均需要配备电动转向系统才能实现。

在国内汽车销量复合增速为5%、EHPS渗透率为15%的中性假设下,2020年EHPS的市场规模为438.5万件,若按照EHPS电液泵单价1300元/件计算,EHPS电液泵市场空间有望达到57亿元。

表:EHPS市场规模敏感性分析

制动系统:电子真空泵

真空制动助力系统也称作真空伺服制动系统,伺服制动系是在人力液压制动的基础上加设一套由其他能源提供制动力的助力装置,使人力与动力可兼用,即兼用人力和发动机动力作为制动能源的制动系。在正常情况下,其输出工作压力主要由动力伺服系统产生,因而在动力伺服系统失效时,仍可全由人力驱动液压系统产生一定程度的制动力。

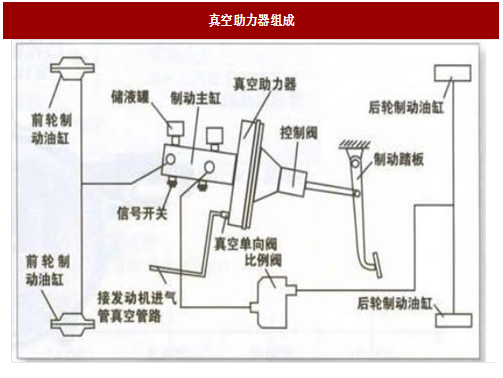

汽车大多使用真空助力器作为制动系统的辅助助力方式,真空助力器通过单向阀与发动机进气歧管相通,当发动机运转时,产生负压,进而在助力器膜片两端形成压力差,膜片在压力差的作用下被推动,从而减轻制动踏板操作力。

图:真空助力器组成

电子真空泵是涡轮增压车型和新能源汽车的必选:

1、电动泵在自然吸气车型中的渗透率极低,但电动泵是涡轮增压车型的必选。自然吸气车型的发动机进气歧管产生负压可给刹车真空助力器提供真空度,而增压车型由于有涡轮增压器,当涡轮产生增压效果时,进气歧管没有负压反而形成正压,无法为刹车真空助力器提供真空。

2、电动车由于没有发动机提供负压,也需要通过电子真空泵来提供刹车助力。发动机被电机取代,助力器缺少真空源,制动系统中真空助力器若无法获得真空,制动系统助力效果将会变差。而电子真空泵能通过真空度传感器监测助力器内的真空度变化,保证助力器内真空度维持在一定水平,使汽车可以维持良好的制动效果。

在国内汽车销量年复合增速5%、涡轮增压汽车渗透率为60%的中性假设下,2020年传统汽车中配置涡轮增压的车型约1754万辆,加上新能源乘用车2020年约158万的量,电子真空泵在制动系统中的需求有望达1912万件左右,若按照制动系统电泵单价为300元/件计算,制动系统电泵市场空间有望达57亿元。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。