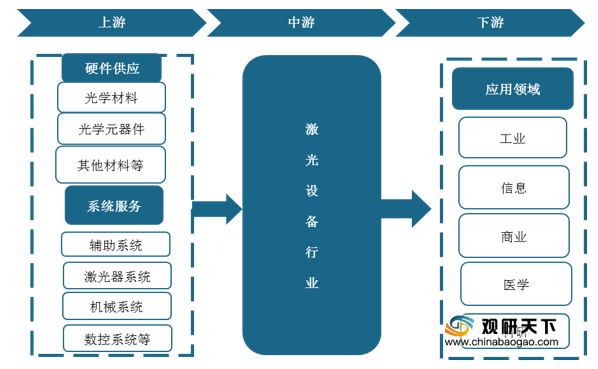

上游方面:芯片、特种光纤等元器件在原材料成本构成中占比较高,对激光设备的生产有较大影响。

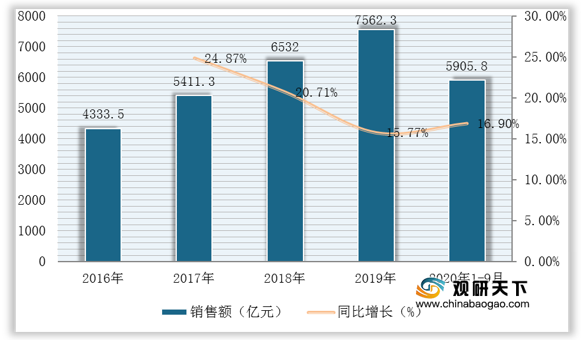

以芯片为例,近年来,得益于国家政策支持,我国芯片行业飞速发展,年产量不断增加,有效保障了激光设备行业的市场供应。数据显示,截至2020年1-9月我国集成电路产业销售额为5905.8亿元,同比增长16.9%。

现阶段,我国激光设备行业上游相关企业主要有北方华创科技集团股份有限公司、武汉精测电子集团股份有限公司与上海相孚信息科技有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 北方华创科技集团股份有限公司 |

组装生产集成电路设备、光伏设备、TFT设备、真空设备、锂离子电池设备、流量计、电子元器件;销售集成电路设备、光伏设备、TFT设备、真空设备、锂离子电池设备、流量计、电子元器件 |

1、市场优势:作为承担国家电子专用设备重大科技攻关任务的骨干企业,是目前国内唯一一家具有8英寸立式扩散炉和清洗设备生产能力的公司,同时也是国内最大的晶硅太阳能电池设备制造商之一,产品远销到日本、德国、俄罗斯等国家。 |

| 2、客户资源优势:自1992年起,就与中科院物理所、有研究院、电子部18所展开合作,在行业累计拥有境内、外客户二百余家。 |

||

| 武汉精测电子集团股份有限公司 |

芯片设计、半导体测试设备的研发、生产、销售及技术服务 |

1、技术优势:成功研发了多项平板显示检测系统,是国内较早开发出适用于液晶模组生产线的3D检测、基于DP接口的液晶模组生产线的检测和液晶模组生产线的Wi-Fi全无线检测产品的企业,也是行业内率先具备8k×4k模组检测能力的企业。 |

| 2、服务优势:公司自设立以来,坚持以客户需求为导向,在客户相对集中的地区,如苏州、成都、合肥、北京、深圳、厦门、重庆、南京等地配置了客户服务小组,配备专门的技术支持人员,辐射全国主要平板显示器件生产基地,形成了较为完善的客户服务体系,能够迅速响应客户的需求。 |

||

| 3、产业布局优势:公司产业布局日趋完善,在武汉、苏州、上海、香港、台湾、美国、日本等地拥有众多家分子公司。 |

||

| 上海相孚信息科技有限公司 |

从事信息科技、计算机科技、通信技术领域内的技术开发等。 |

1、技术优势:优秀的技术团队、专业的技术指导、自主研发和产品代理结合等。 |

| 2、客户资源优势:已与上百家大中型金融机构建立了良好的合作关系;已成为数十家国内外知名企业的战略合作伙伴。 |

||

| 3、人才团队优势:技术及开发人员占公司总人数的90%以上。 |

||

| 4、产品优势:拥有几十项自主知识产权的软件产品。 |

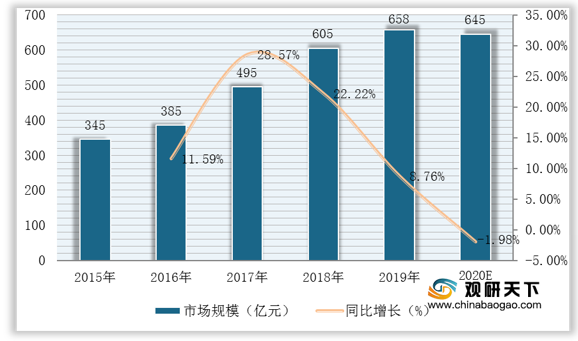

中游方面:数据显示,2015-2019年我国激光设备行业市场规模保持稳定增长,截至到2019年我国激光设备市场销售收入为658亿元,同比增长8.8%。2020年预计受疫情影响,行业市场整体销售收入将会出现负增长,约为645亿元,同比下降1.98%。

现阶段,我国激光设备行业相关企业主要有深圳市联赢激光股份有限公司、华工科技产业股份有限公司与大恒新纪元科技股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深圳市联赢激光股份有限公司 |

激光设备及相关产品、机电一体化设备的技术开发、销售及租赁;激光焊接机、激光切割机、激光器的组装、销售及租赁 |

1、成套设备开发优势:可以根据客户产能需求、人员情况、生产场地条件、产品工艺需求等因素统筹设计,配置合适的激光焊接机部件、自动化部件、加工操作工作间、数字化控制软硬件、安全生产隔离及环保组件等,高效地集成为精密激光自动化成套设备。 |

| 2、客户与服务优势:公司对于各种焊接材料如钢铁、不锈钢等均有系统的工艺数据积累,且长期的客户服务使公司对下游客户所处行业有着较为深刻的理解,可以快速专业地为客户提供定制化的行业解决方案。良好的合作历史也为公司积累了一批下游应用行业内的优秀客户,如动力电池领域内宁德时代、比亚迪、国轩高科等知名企业。 |

||

| 3、技术研发优势:公司自成立以来,十分注重技术研发的投入以及研发队伍的建设。2019年公司研发投入金额达6,080.11万元,占营业收入的6.01%,研发人员数量为672人,占公司员工总人数的40.60%。 |

||

| 华工科技产业股份有限公司 |

提供激光智能装备、激光自动化产线、激光全息综合防伪产品、传感器、汽车电子产品、光通信产品的研发、生产及销售

|

1、科技研发优势:公司累计拥有356件专利,公司完成专利申请83项,立项6个重大研发项目,科技成果报奖再创新高,“汽车制造中的高质高效激光焊接、切割关键工艺及成套装备项目”获国家科技进步一等奖。 |

| 2、人才优势:公司拥有1000余人的专业研发队伍。 |

||

| 大恒新纪元科技股份有限公司 |

开发及销售光学、激光、红外元器件及设备、计算机软硬件、多媒体产品、办公自动化设备、精细化工及生物工程设备、音视频设备、通信导航产品、自动化控制设备 |

1、市场与品牌优势:公司经过十多年的不断努力,凭借着业内领先的技术和高质量的产品,在图像采集处理、机器视觉检测、光机电一体化、电视数字网络编辑及播放系统领域拥有较高的知名度,形成了包括大恒图像、大恒光电、中科大洋在内的优秀品牌。 |

| 2、技术与研发优势:所承担的两项科技部重大仪器专项“基于飞秒激光的太赫兹时域光谱仪”和“软X射线/极紫外无谐波光栅单色仪”按照研发计划进展顺利,通过了专家组2015年年度验收。 |

||

| 3、人才与管理优势:公司着力加强专业人员的培养和引进,建立对人才的培养、使用、考核等机制,同时,光电所开始采用特别人员备份制,从管理层面减少专业技术人员流动给公司研发带来的影响。 |

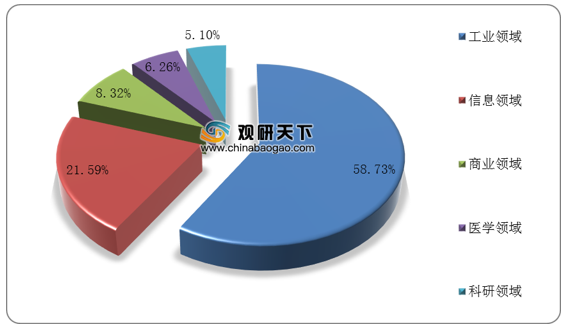

下游方面:我国激光设备主要应用在工业、信息、商业、医学以及科研领域,其中工业领域为我国激光设备的首要应用领域,占比高达58.73%;其次为信息领域,占比为21.59%。

现阶段,我国激光设备行业下游相关企业主要有大族激光科技产业集团股份有限公司、浙江圣石激光科技股份有限公司与武汉奇致激光技术有限公司等。

| 企业 名称 |

主营业务 |

企业竞争优势 |

| 大族激光科技产业集团股份有限公 |

激光、机器人及自动化等技术在智能制造领域的系统解决方案及其相关产品的研发、生产和销售 |

1、研发团队优势:公司目前拥有一支涵盖激光光源、自动化系统集成、直线电机、视觉识别、计算机软件和机械控制等多方面复合研发队伍约4500人,具备快速切入机器人及自动化领域的先天优势。 |

| 2、产品综合优势:目前已经形成产品的激光设备及自动化产品型号已达600多种,也是国内激光设备最齐全、细分行业经验最丰富的公司。 |

||

| 3、销售和服务网络优势: 目前在国内外设有100多个办事处、联络点以及代理商,形成了较为完整的销售和服务网络,保证了公司与客户建立紧密合作关系及提供高水平的产品服务,确立了公司主导产品的市场优势地位。 |

||

| 浙江圣石激光科技股份有限公司 |

工业激光加工设备的研发、生产和销售 |

1、市场优势:公司激光设备远销到美国、法国、韩国、日本、印度、意大利、巴基斯坦等多个和地区,在市场上享有很高的评价。 |

| 2、质量认证优势:2009年公司通过了CE、FCC、SGS等国际质量管理体系认证,并针对美国市场取得了FDA认证,拥有自主出口权。 |

||

| 3、客户资源优势:圣石激光也与许多企业建立良好的业务合作关系如:广州新高宝工艺玻璃有限公司、年年红家具集团有限公司、江西米兰婚纱摄影有限公司等。同时圣石激光也与各大院校取得良好的合作如:上海电力学院、重庆邮电大学、许昌学院等。 |

||

| 武汉奇致激光技术有限公司 |

生产和经营激光、强光类医疗及美容设备 |

1、销售网络优势:除武汉总部外,公司在北京、上海、广州等全国各地设立了办事处,共拥有30余名销售经验丰富、精力充沛的营销人员,并在包括香港在内的地区发展了五家区域性经销商。 |

| 2、人才与研发优势:研发部现有员工19名,其中7人具有本科以上学历,全部都获得中级职称,另外还有2人具有高级职称,1人享受湖北省政府专家津贴。公司现有所有的专利产品都是由研发部自行研究的,其中皇后光子系列还获得了“武汉市科技进步奖。” |

||

| 3、市场优势:已成为享誉医疗和美容器械行业的高新技术企业;凭借研发实力,已成为集研发、生产、代理和销售于一体的光电医疗美容方案提供商。 |

相关行业分析报告参考《2020年中国激光设备市场调研报告-行业现状与发展战略规划》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。