美国空军优势颇为显著:美国方面,从战略运输、载重量以及野战起降能力来看都是世界一流,与其他国家相比具有压倒性的优势。军用运输机方面,美军拥有359架C-130H/J型中型运输机、222架兼具战略运输和野战起降能力、载重量77吨以上的C-17大型运输机,另外还有65架载重量达130吨的C-5战略运输机作为辅助。加油机方面,包括国民警卫队和预备役部队在内,美军拥有多达400架KC-135R/T型空中加油机(每架载油量达90吨),以及数十架更大的KC-10和更小的HC-130系列,总数比全世界其他国家加油机的总数还要多。

参考观研天下发布《2018-2023年中国军用直升机行业发展现状分析与发展商机分析研究报告》

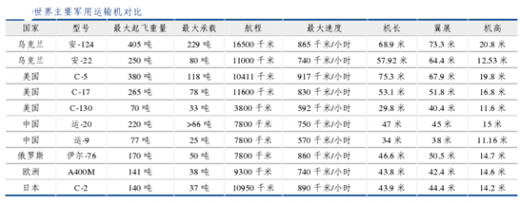

重型运输机美、俄领衔,中国大运批量生产:俄罗斯方面,目前拥有大型军用运输机大约为352架,包括25架安-22、26架安-124、1架安-225以及300余架伊尔-76,仅次于美军运输机队。

美国特种飞机数量遥遥领先:除了加油机和运输机之外,美国空军还拥有着另一重要的战略机队——型号繁杂、可承担各种战场任务的大型特种飞机。美国空军拥有153架有人特种飞机,中国空军仅有43架。在这一领域,虽然近年来中美在特种飞机设备上的技术差距在缩小,但载机平台的数量仍然限制了中国空军的追赶速度。

中国未来军用运输机市场需求巨大:2014年7月中国军方直属的国防大学发布研究报告称:中国未来需要10个以上的运输机团、400架以上的运-20系列飞机,才能满足在亚洲地区执行任务的需求。中国现役的空警-2000和空中加油机平台分别采用俄制伊尔-76、伊尔-78,未来有望被载重量更大的运-20取代,在不考虑改型出口情况下,需求有增无减。我们以C-17的价格的2/3来估算运-20价格,未来国内市场规模或已超4000亿元。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。