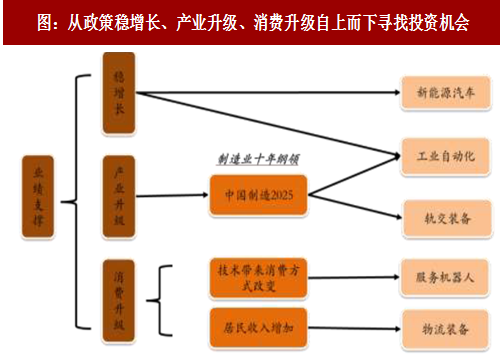

从高端装备板块股价的表现规律来看,子板块的景气度是股价表现的主要因素,精选子板块和个股成为高端装备板块投资的主要方式。因此,2018年我们更关注高景气度、业绩明确的高端装备细分行业。基于寻找具有确定性业绩的细分领域,从政策稳增长、产业升级、生命周期自上而下分析,同时从规模企业的盈利和成长性自下而上进行验证,重点关注新三板激光加工、工控系统、智能传感器和OLED产业四个细分领域。

参考中国报告网发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

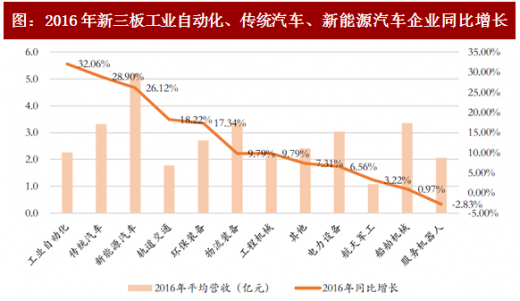

结合历史业绩和业务态势进行自下而上地验证(分析数据剔除以下三类企业:2016年净利润低于1000万;营收少于5000万;2015-2016年连年亏损的企业),根据2016年年报数据,工业自动化、传统汽车、新能源汽车增速较快,对应增速32.06%、28.90%和26.12%,均高于创业板2016年的同比增长24.45%。新能源汽车整体市场态势逐渐趋向健康化;工业自动化板块由于下游制造业(如3C自动化板块)降成本压力大,高性价比的国产品牌收到亲赖;而传统汽车2016年的快速增长具一定偶然性,不具太强可持续性。

图:从政策稳增长、产业升级、消费升级自上而下寻找投资机会

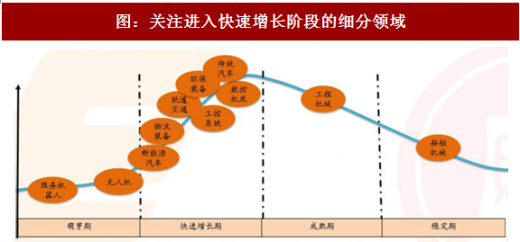

图:关注进入快速增长阶段的细分领域

资料来源:观研天下整理

参考中国报告网发布《2017-2022年中国高端装备制造行业深度研究及发展态势预测报告》

结合历史业绩和业务态势进行自下而上地验证(分析数据剔除以下三类企业:2016年净利润低于1000万;营收少于5000万;2015-2016年连年亏损的企业),根据2016年年报数据,工业自动化、传统汽车、新能源汽车增速较快,对应增速32.06%、28.90%和26.12%,均高于创业板2016年的同比增长24.45%。新能源汽车整体市场态势逐渐趋向健康化;工业自动化板块由于下游制造业(如3C自动化板块)降成本压力大,高性价比的国产品牌收到亲赖;而传统汽车2016年的快速增长具一定偶然性,不具太强可持续性。

图:2016年新三板工业自动化、传统汽车、新能源汽车企业同比增长

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。