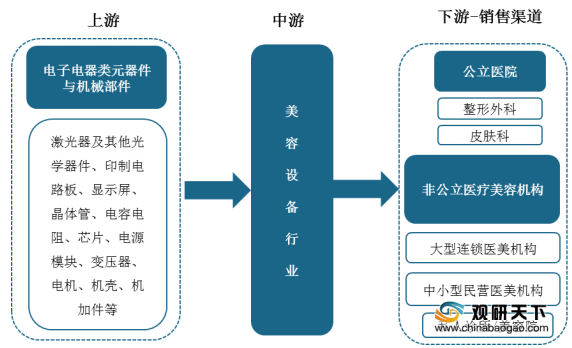

上游方面:电子电气类元器件与机械部件为美容设备产品的主要原材料,其产量、质量和价格直接影响着美容设备行业的发展。

从电子元器件行业来看,在需求端方面,数据显示,2020年Q3,我国有79%的电子元器件分销商和终端制造企业采购额明显增加,同比Q2增长9%。在供给端方面,进入2020年Q3,特别是进入9月以来,在晶圆产能紧张和需求反弹的合力之下,元器件缺货程度持续高攀,迎来涨价潮。

排名 |

2020年Q1 |

2020年Q2 |

2020年Q3 |

1 |

MLCC |

MCU |

MCU |

2 |

芯片电阻 |

MLCC |

功率器件 |

3 |

存储器 |

功率器件 |

存储器、芯片电阻 |

4 |

MCU |

芯片电阻 |

MLCC、CIS、CPU/GPU |

5 |

MOSFET/红外温度传感器 |

存储器 |

连接器 |

现阶段,我国美容设备行业上游属于充分竞争行业,供应企业众多,相关企业主要有紫光国芯微电子股份有限公司、杭州士兰微电子股份有限公司与北方华创科技集团股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

紫光国芯微电子股份有限公司 |

集成电路设计、开发、销售与技术服务 |

1、人才与技术优势:公司的管理团队具有平均超过20年的集成电路从业经历,在业内有广泛的资源和影响;公司的技术、研发团队在数字、模拟及数模混合集成电路的设计和产业化方面积累了丰富经验。 |

2、研发与创新优势:公司承担完成了集成电路领域的多个国家重大专项和新产品开发项目,在产品开发和产业化技术方面取得突破,进一步提升了公司核心产品的技术与研发优势。 |

||

3、资质与产品优势:公司已具备提供金融IC卡全套解决方案的能力,公司的安全技术达到了国际领先水平;新推出的采用完全自主产权的体系结构和主流制造工艺的“Titan”系列高性能可重构系统芯片产品,是中国第一款千万门级高性能FPGA系列产品。 |

||

杭州士兰微电子股份有限公司 |

电子元器件、电子零部件及其他电子产品设计、制造、销售;机电产品进出口 |

1、产品群协同效应优势:公司从集成电路芯片设计企业完成了向综合性的半导体产品供应商的转变,在特色工艺平台和在半导体大框架下,形成了多个技术门类的半导体产品,同时这些产品已经可以协同、成套进入整机应用系统。 |

2、品质控制优势:目前公司已经获得了ISO/TS16949质量管理体系、ISO9001质量管理体系、ISO14001环境管理体系认证、索尼GP认证、欧盟ROSH认证、ECO认证等诸多国际认证,建立了完整的质量保障体系,依托产品研发和工艺技术的综合实力提升和保证产品品质。 |

||

3、经营模式优势:公司从集成电路芯片设计业务开始,逐步搭建了特色工艺的芯片制造平台,并已将技术和制造平台延伸至功率器件、功率模块、MEMS传感器和高端LED彩屏像素管的封装领域,建立了较为完善的IDM(设计与制造一体)经营模式。 |

||

北方华创科技集团股份有限公司 |

电子产品的研发、生产、销售和技术服务 |

1、市场优势:目前已经成为国内最大的晶硅太阳能电池设备制造商之一,是目前国内唯一一家具有8英寸立式扩散炉和清洗设备生产能力的公司。 |

2、营销网络优势:营销服务体系覆盖欧、美、亚等全球主要国家和地区。 |

||

3、客户资源优势:迄今已为全国主要的锂离子电池研究院所、生产企业提供了大量的电池制造装备,并将产品远销到日本、德国、俄罗斯等国家,在行业累计拥有境内、外客户二百余家。 |

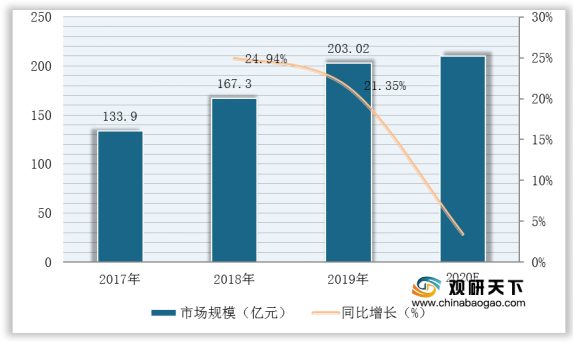

中游方面:近年来得益于美容大行业市场发展态势向好,我国美容设备行业市场规模保持稳定增长态势。数据显示,截至2019年我国医疗美容设备行业市场规模已达到203.02亿元,同比增长21.35%。预计2020年将达**亿元,同比增长**%。

现阶段,我国美容设备行业相关企业主要有深圳市吉斯迪(GSD)科技有限公司、深圳半岛医疗有限公司与武汉奇致激光技术有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

深圳市吉斯迪(GSD)科技有限公司 |

生活美容仪器、医疗美容仪器、便携小仪器、专业护肤品、科技美容会所等美容领域 |

1、人才团队优势:拥有庞大的专家队伍,汇聚了多名国内外知名生物学、医药专家。 |

2、研发能力优势:公司在洛杉矶、东京、香港、北京、上海、广州、成都等地拥有十余家分支机构及技术分析中心,并拥有空军总院、第三军医大西南医院、中山大学附属医院等数十家临床中心;强大的研发能力,为GSD提供强大的技术支持。 |

||

3、市场优势:其独特、超前的设计外观和显著的功效深受国内8000多家大中型医疗美容机构的信赖,迅速成长为中国美容行业的知名企业。在海外市场,GSD的技术和产品已远遍布全球五大洲,其市场份额逐年攀升,跻身于国际美容行业前列。 |

||

深圳半岛医疗有限公司 |

美容皮肤设备 |

1、团队优势:拥有一支国际视野的管理团队,同时拥有国内细分行业精良的科技研发队伍,公司员工350余人,科研人员100余人。 |

2、产品应用优势:产品已覆盖全球70余个国家和地区,已遍布85%的国内权威医院,为超过数千家医院皮肤科和整形美容科提供光电技术方案。 |

||

3、认证优势:截止到2018,半岛医疗已获得FDA、CE、CFDA等数十个全球认证,并拥有近200项专利(其中美国发明专利25项)。 |

||

武汉奇致激光技术有限公司 |

生产和经营激光、强光类医疗及美容设备 |

1、销售网络优势:除武汉总部外,公司在北京、上海、广州等全国各地设立了办事处,共拥有30余名销售经验丰富、精力充沛的营销人员,并在包括香港在内的地区发展了五家区域性经销商。 |

2、人才与研发优势:研发部现有员工19名,其中7人具有本科以上学历,全部都获得中级职称,另外还有2人具有高级职称,1人享受湖北省政府专家津贴。公司现有所有的专利产品都是由研发部自行研究的,其中皇后光子系列还获得了“武汉市科技进步奖。” |

||

3、市场优势:已成为享誉医疗和美容器械行业的高新技术企业;凭借研发实力,已成为集研发、生产、代理和销售于一体的光电医疗美容方案提供商。 |

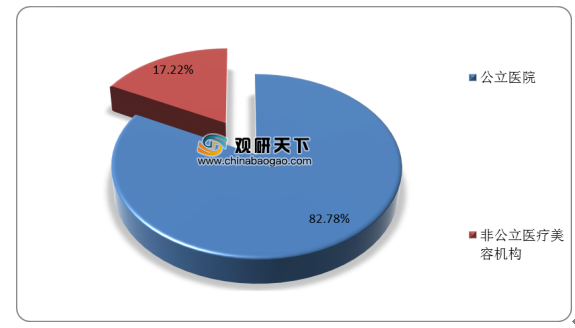

下游方面:美容设备销售主体主要有公立医院的整形外科、皮肤科与非公立医疗美容机构两大类。其中,因为美容偏向于消费性医疗服务,非公立医疗美容机构为我国美容设备行业的主要销售市场。数据显示,2019年我国非公立医疗美容机构服务市场总收入为1259亿元,占比为82.78%。

现阶段,我国美容设备行业下游相关企业主要有美莱集团、艺星医疗美容集团有限公司、伊美尔(北京)控股集团股份公司、上海天大医疗美容医院有限公司与杭州华山连天美医疗美容医院等。

企业名称 |

主营业务 |

企业竞争优势 |

美莱集团 |

美容服务;外科;外科整形专科;口腔科;麻醉科;美容专科;医学影像科;医学检验科;美容咨询(不含诊疗);医院经营管理 |

1、市场布局优势:下属整形医院,遍布北京、广州、深圳、成都、昆明、重庆、长沙等国内城市,美国、德国、日本、韩国、泰国等国家,并在当地已成为了标志性医美企业。 |

2、团队优势:拥有国际化专业医疗集团,汇集多国博士级实力派专家、国内院长级/主任级骨干医师。 |

||

艺星医疗美容集团有限公司 |

整形手术、注射医疗美容服务,以及美容皮肤科医疗美容服务 |

1、连锁化优势:自2005年年成立至今,已经发展成为亚洲最大的医学美容集团,公司注册资本为人民币1亿元,管理总部位于中国上海,旗下拥有数十家医学美容连锁分支机构,遍布上海、武汉、长沙、杭州、温州、大连、哈尔滨、北京、首尔、釜山,合肥、济南、成都、重庆等城市。 |

2、业务优势:诊疗业务范围涉及整形美容、皮肤美容、口腔美容、微整形等诸多领域。 |

||

伊美尔(北京)控股集团股份公司 |

医疗美容科;美容外科;美容牙科;美容皮肤科;美容中医科/麻醉科/医学检验科;临床体液、血液专业;临床微生物学专业;临床化学检验专业/医学影像科;X线诊断专业;超声诊断专业;心电诊断专业等 |

1、服务优势:便捷的网络预约方式、客服专员贴心全程服务,医护悉心护理,专业回访关怀,让广大求美者享受到舒适、便利、私密、专业的全程式星级服务。 |

2、技术优势:与韩国多家整形机构强强联合,结合中韩尖端整形美容技术,融合韩国独特时尚审美,全面交流两国整形理论,为广大求美者提供科学、安全、诚信的医学美容服务。 |

||

上海天大医疗美容医院有限公司 |

外科,医学美容科,麻醉科,医学检验科,医学影像科 |

一体化优势:是一所集整形外科、医疗美容科、美容外科、美容牙科、美容皮肤科、麻醉科、医学检验科、医学影像科等为一体的现代化、规范化的国际医美整形机构。 |

杭州华山连天美医疗美容医院 |

医疗卫生机构的投资;医疗卫生机构的经营管理等 |

1、团队优势:医院技术团队由上海、北京、广州、浙江等地三甲医院的专家组成,同时还不定期的与韩国知名的医疗美容专家进行业务交流、探讨。 |

2、连锁化优势:至今已形成了浙江杭州、台州,湖北武汉,江苏南通、苏州,上海,广西南宁等地连锁品牌机构。 |

||

3、管理体系优势:公司充分借鉴国外医院管理集团成熟的运作模式和先进的管理理念,结合我国整形美容事业发展的现状,形成了一套系统的具有自己特色的管理体系。 |

相关行业分析报告参考《2020年中国美容设备产业分析报告-产业供需现状与发展动向研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。