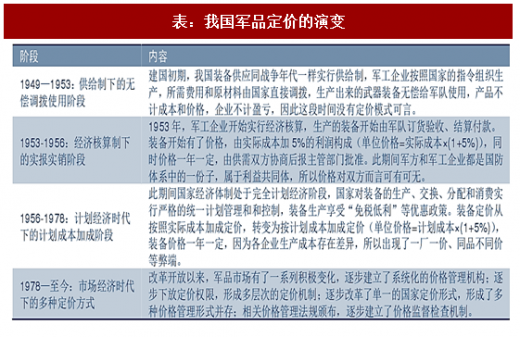

一、我国军品定价方法演变

我国军品定价机制经历了从建国初期到 1953 年的无偿调拨使用阶段, 1953-1956 的实报实销阶段,再到 1956-1978 年的计划成本加成阶段,军品价格从无到有,且均与特定时期的经济制度相适应。1978 年至今,我国军品采办模式逐步丰富,多种定价方式并存。

1978 至 1984 年间的改革定价探索。这段时期内,物价局、国防科工委及有关部门曾提出了对军品定价机制改革建议,包括利润率应由 5%提高到 15%至 20%,价格稳定五年不变,制定统一出厂价格,实行按订货批量定价,零备件利润率高于整机利润率 30%,协作配套产品利润率高于整机利润率 5%等方案,但最终因为各方难于形成统一意见,改革没有进行下去。

1996 年,将计划成本加成变为定价成本加成。96 年国家颁布《军品价格管理办法》,将装备定价机制调整为定价成本加 5%利润的定价模式,即单位价格=定价成本×(1+5%),明确了定价成本是制定军品价格时所依据的计划成本,对价格原则上三年一调整。

1998 年后,军品市场建设逐步成熟,五种军品采购方式逐步确立。国家在已有的《中央定价目录》基础上,发布了《军品定价目录》,规定列入其中的装备及配套产品的出厂价格实行国家定价;对未列入的军品由供需双方协商确定;2002 年,中央军委颁发《装备采购条例》,要求军品采购要积极推行公开招标、邀请招标、竞争性谈判、单一来源采购、询价采购等多种采购方式。2003 年,总装备部发布了《装备采购方式与程序管理规定》,进一步明确了五种采购方式。

2005 年后,逐步建立以竞争为核心的装备采购机制。2005 年中央军委转发了四总部《关于深化装备采购制度改革若干问题的意见》,明确提出要着力推进建立以竞争为核心的装备采购运行机制改革。2009 年,总装备部颁布《关于加强竞争性装备采购工作的意见》,强调推行竞争性采购的重要意义,基本思路上,要以强化科研竞争为基础,以推进购置竞争为重点,以探索维修竞争为拓展,大力推进和灵活开展分类、分层次、分阶段和一体化竞争。2014 年 7 月,总装备部发布《竞争性装备采购管理规定》,再次规定了公开招标、邀请招标、竞争性谈判、询价、评审确认等竞争性采购方式,并明确指出对于单一来源装备采购项目,其分系统或配套产品具备开展竞争性采购条件时,应当开展竞争性采购,此外,还列出了部分竞争保护条款。

对单一来源采购装备的配套设备与器件,具备招标方式或者竞争性谈判方式采购的,装备采购业务部门应当督促承制单位采用相应采购方式采购。

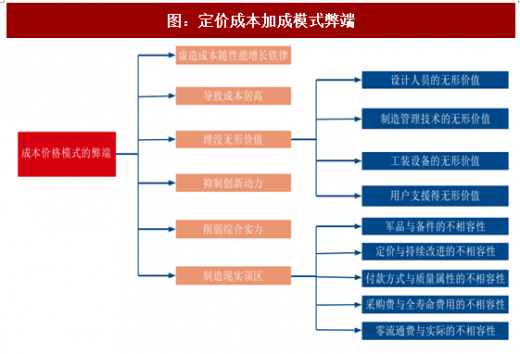

三、定价成本加成模式弊端

现行的总装类企业,大多实行定价成本加成模式。但存在军品成本居高不下,虚造成本随性能同时增长、抑制创新动力、埋没无形资产价值等弊端。

成本居高不下。定价成本越高,定价成本加成模式下的利润就越高,总装厂商有联合上游配套厂商虚报、虚增利润动机。

虚造成本随性能同时增长。现行装备“成本价格模式”中装备采购过程中“军事原则” 与“经济原则”脱钩,为了保障军事需求,极少考虑效费比,费用不断增大,并由此而使装备性能与价格之间出现快速攀升,甚至价格的攀升程度大幅超过性能的攀升程度。

抑制技术创新及技术改造。成本价格法下,制造费用、管理费用不论高低统统可以列入生产成本,在装备价格中得到全成本补偿,厂商失去改善生产工艺及技术水平降低成本、费用的动力,一定程度抑制抑制技术创新与技术改造。

削弱总装类企业发展实力。部分装备采购一直是在国家“保本、低利、免税”的政策下,执行“成本价格模式”,对于总装类企业,国家给定的5%利润率远远落在其他工业部门之后,难以对其形成有效激励,一定程度限制其发展实力。埋没装备无形资产价值。成本价格定价法的定价基础为制造成本项和费用项,难以有效体现军工企业的人才、设备及工艺的先进性等无形资产价值。

我国军品定价机制经历了从建国初期到 1953 年的无偿调拨使用阶段, 1953-1956 的实报实销阶段,再到 1956-1978 年的计划成本加成阶段,军品价格从无到有,且均与特定时期的经济制度相适应。1978 年至今,我国军品采办模式逐步丰富,多种定价方式并存。

表:我国军品定价的演变

1978 至 1984 年间的改革定价探索。这段时期内,物价局、国防科工委及有关部门曾提出了对军品定价机制改革建议,包括利润率应由 5%提高到 15%至 20%,价格稳定五年不变,制定统一出厂价格,实行按订货批量定价,零备件利润率高于整机利润率 30%,协作配套产品利润率高于整机利润率 5%等方案,但最终因为各方难于形成统一意见,改革没有进行下去。

1996 年,将计划成本加成变为定价成本加成。96 年国家颁布《军品价格管理办法》,将装备定价机制调整为定价成本加 5%利润的定价模式,即单位价格=定价成本×(1+5%),明确了定价成本是制定军品价格时所依据的计划成本,对价格原则上三年一调整。

1998 年后,军品市场建设逐步成熟,五种军品采购方式逐步确立。国家在已有的《中央定价目录》基础上,发布了《军品定价目录》,规定列入其中的装备及配套产品的出厂价格实行国家定价;对未列入的军品由供需双方协商确定;2002 年,中央军委颁发《装备采购条例》,要求军品采购要积极推行公开招标、邀请招标、竞争性谈判、单一来源采购、询价采购等多种采购方式。2003 年,总装备部发布了《装备采购方式与程序管理规定》,进一步明确了五种采购方式。

2005 年后,逐步建立以竞争为核心的装备采购机制。2005 年中央军委转发了四总部《关于深化装备采购制度改革若干问题的意见》,明确提出要着力推进建立以竞争为核心的装备采购运行机制改革。2009 年,总装备部颁布《关于加强竞争性装备采购工作的意见》,强调推行竞争性采购的重要意义,基本思路上,要以强化科研竞争为基础,以推进购置竞争为重点,以探索维修竞争为拓展,大力推进和灵活开展分类、分层次、分阶段和一体化竞争。2014 年 7 月,总装备部发布《竞争性装备采购管理规定》,再次规定了公开招标、邀请招标、竞争性谈判、询价、评审确认等竞争性采购方式,并明确指出对于单一来源装备采购项目,其分系统或配套产品具备开展竞争性采购条件时,应当开展竞争性采购,此外,还列出了部分竞争保护条款。

二、现有采购模式及定价

公开招标采购范围:采购金额达到 300 万元以上、通用性强、不需要保密的装备采购项目,采用公开招标方式采购。

程序:成立招标小组、组建评标委员会、拟制招标文件、报批招标文件、发标、投标、开标、评标、定标。邀请招标采购

范围:采购金额达到 300 万元以上、符合下列情形之一的装备采购项目,可以采用邀请招标方式采购:涉及国家和军队安全、有保密要求不适宜公开招标采购;采用公开招标方式所需时间无法满足需要的;采用公开招标方式的费用占装备采购项目总价值的比例过大的。程序:参照公开招标程序。

采用公开招标、邀请招标方式定价:价格审核组应当对采购装备的成本进行测算,提出价格标底,相关部门审定,定标后,中标方投标价格即为中标价格,中标价格应上报备案。竞争性谈判采购

范围:采购金额达到 300 万元以上、符合下列情形之一的装备采购项目,可以采用竞争性谈判方式采购:招标后没有承制单位投标或者没有合格标的的;采用招标方式所需时间无法满足需要的;因技术复杂或者性质特殊,不能确定详细规格或者具体要求的;不能事先计算出价格总额的。程序:成立谈判小组、拟制谈判文件、报批谈判文件、确定邀请参加谈判的承制单位名单、谈判、确定承制单位。

定价:在谈判前,价格审核组应当对被邀请的装备承制单位报价进行审核,提出价格谈判预案;谈判结束后,其价格方案报有关部门审定。单一来源采购

范围:符合下列情形之一的装备采购项目,可以采用单一来源方式采购:只能从惟一装备承制单位采购的;在紧急情况下不能从其他装备承制单位采购的;为保证原有采购项目的一致性或者服务配套要求,必须继续从原装备承制单位采购的。

程序:成立谈判小组、拟制谈判文件、报批谈判文件、谈判、报批谈判结果。定价:价格审核组应当对承制单位的报价进行审核,提出价格方案后报有关部门审定。

参考观研天下发布《2017-2022年中国军工行业市场发展现状及十三五市场商机分析报告》对单一来源采购装备的配套设备与器件,具备招标方式或者竞争性谈判方式采购的,装备采购业务部门应当督促承制单位采用相应采购方式采购。

询价采购

范围:采购金额在 300 万元以下、不需要保密,且符合下列情形之一的装备采购项目,可以采用询价采购方式采购:通用性强,规格、标准统一,货源充足的;价格变化幅度较小的。程序:成立询价小组、确定被询价的承制单位名单、询价、确定承制单位。

定价:在询价结束后,其价格方案应当报总部分管有关装备的部门、军兵种装备部审定。三、定价成本加成模式弊端

现行的总装类企业,大多实行定价成本加成模式。但存在军品成本居高不下,虚造成本随性能同时增长、抑制创新动力、埋没无形资产价值等弊端。

图:定价成本加成模式弊端

成本居高不下。定价成本越高,定价成本加成模式下的利润就越高,总装厂商有联合上游配套厂商虚报、虚增利润动机。

虚造成本随性能同时增长。现行装备“成本价格模式”中装备采购过程中“军事原则” 与“经济原则”脱钩,为了保障军事需求,极少考虑效费比,费用不断增大,并由此而使装备性能与价格之间出现快速攀升,甚至价格的攀升程度大幅超过性能的攀升程度。

图:军品价格组成

抑制技术创新及技术改造。成本价格法下,制造费用、管理费用不论高低统统可以列入生产成本,在装备价格中得到全成本补偿,厂商失去改善生产工艺及技术水平降低成本、费用的动力,一定程度抑制抑制技术创新与技术改造。

削弱总装类企业发展实力。部分装备采购一直是在国家“保本、低利、免税”的政策下,执行“成本价格模式”,对于总装类企业,国家给定的5%利润率远远落在其他工业部门之后,难以对其形成有效激励,一定程度限制其发展实力。埋没装备无形资产价值。成本价格定价法的定价基础为制造成本项和费用项,难以有效体现军工企业的人才、设备及工艺的先进性等无形资产价值。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。