电动工具,是指一种由电动机或电磁铁为动力,通过传动机构驱动作业装置(工作头)进行作业的手持式或可移式机械化工具,按照精度和使用领域的不同,大致可分为三大类产品:工业级、专业级、通用级。

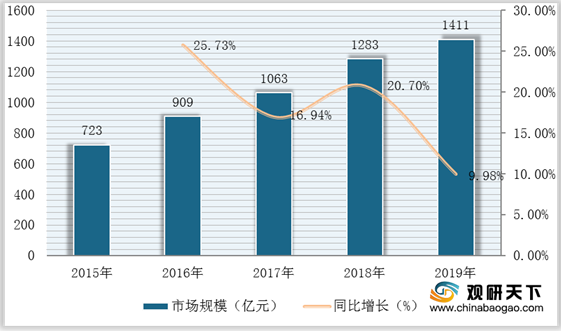

经过多年的发展,目前我国已成为全球电动工具生产制造大国,行业市场规模不断扩大。数据显示,截至2019年我国电动工具行业销售收入为1411亿元,同比增长9.98%。

从细分市场来看:

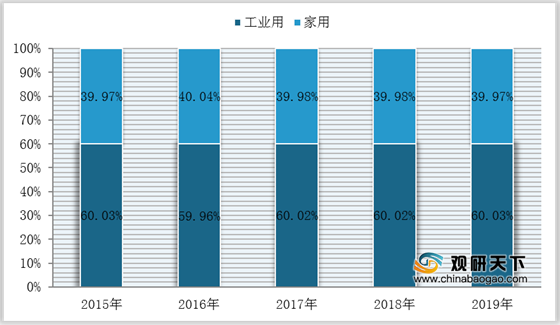

在用途方面,工业用为我国电动工具行业市场增长的主要动力。数据显示,2019年我国工业用电动工具销售收入为847亿元,在电动工具市场中的占比为60.03%;我国家用电动工具销售收入为565亿元,占比为39.37%。

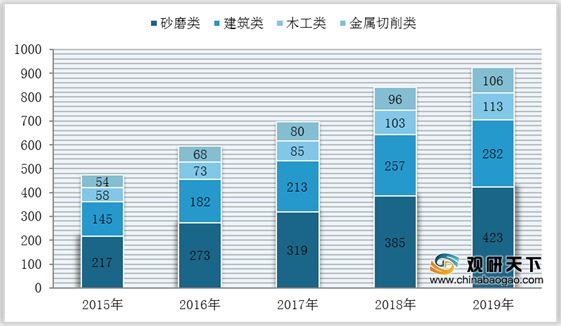

在产品类别方面,砂磨类是我国电动工具行业第一市场;建筑类为第二市场;其次依次为木工类、金属切削类。

数据显示,截至2019年我国砂磨类电动工具销售收入为423亿元;建筑类电动工具销售收入为282亿元;木工类电动工具销售收入为113亿元;金属切削类电动工具销售收入为106亿元。

相关行业分析报告参考《2020年中国电动工具行业分析报告-产业竞争现状与投资前景研究》。

电动工具分类

| 类别 |

特点 |

适用范围 |

代表品牌 |

| 工业级 |

具有技术含量高,客户要求严、一次作业成型的特点 |

主要用于对工艺精度要求很高的作业场所,如航空业等 |

米沃奇、麦太保、喜利得、泛音、得伟等 |

| 专业级 |

具有功率大、转速高、电机寿命长、能够持续长时间重复作业专业的特点 |

主要应用于先进制造及装备领域以及生产流水线,如建筑道路、装饰装潢、木材加工、金属加工等。 |

得伟、百得、日立、博世、牧田等 |

| 通用级 |

又称为DIY电动工具 |

主要应用于对精度要求不高和持续作业时间不长的场合,如家庭用装饰类电动工具。 |

其他电动工具及园林工具品牌 |

资料来源:公开资料整理

经过多年的发展,目前我国已成为全球电动工具生产制造大国,行业市场规模不断扩大。数据显示,截至2019年我国电动工具行业销售收入为1411亿元,同比增长9.98%。

2015-2019年我国电动工具行业销售收入与同比增长

数据来源:公开资料整理

从细分市场来看:

在用途方面,工业用为我国电动工具行业市场增长的主要动力。数据显示,2019年我国工业用电动工具销售收入为847亿元,在电动工具市场中的占比为60.03%;我国家用电动工具销售收入为565亿元,占比为39.37%。

2015-2019年我国电动工具行业细分市场销售收入分布情况

数据来源:公开资料整理

在产品类别方面,砂磨类是我国电动工具行业第一市场;建筑类为第二市场;其次依次为木工类、金属切削类。

数据显示,截至2019年我国砂磨类电动工具销售收入为423亿元;建筑类电动工具销售收入为282亿元;木工类电动工具销售收入为113亿元;金属切削类电动工具销售收入为106亿元。

2015-2019年我国电动工具行业细分产品类别销售收入情况

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国电动工具行业分析报告-产业竞争现状与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。