刀具是机械制造中用于切削加工的工具,又称切削工具;一般用来制造刀具的材料必须具有很高的高温硬度和耐磨性,必要的抗弯强度、冲击韧性和化学惰性,良好的工艺性(切削加工、锻造和热处理等),并不易变形。而且,目前市面上刀具品种较多,按工件加工表面的形式可分为五类,按切削运动方式和相应的刀刃形状又可分为三类。

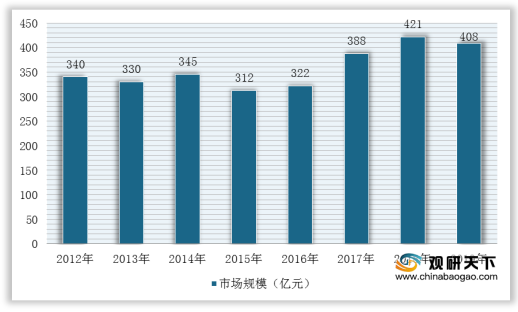

2012-2019年,随着国家经济发展迅速以及制造业持续向好,为我国刀具行业提供强劲的市场需求,市场规模总体呈增长趋势,2019年有所下降,但降幅不大。根据数据显示,2019年中国刀具产品市场规模约为408亿元,同比下降3.1%。

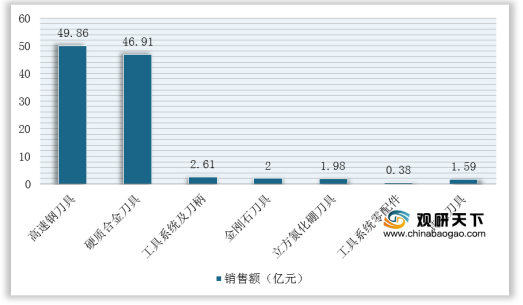

同时,从细分产品销售额来看,2019年高速钢刀具与硬质合金刀具销售额不分上下,分别为49.86亿元、46.91亿元,仅差2.95亿元;工具系统及刀柄、金刚石刀具、立方氮化硼刀具、工具系统零配件的销售额均不超过3亿元。

在进出口贸易方面,2019年我国刀具出口金额大于进口金额,呈贸易顺差。根据数据显示,2019年中国刀具进口金额为111亿元,出口金额为184亿元。

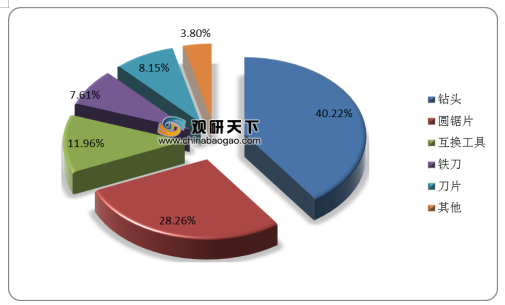

具体到细分产品份额上,钻头出口金额占比最高,占总出口金额的40.22%;其次是圆锯片,出口金额占比为28.26%,二者合计出口金额占总量的68.48%。

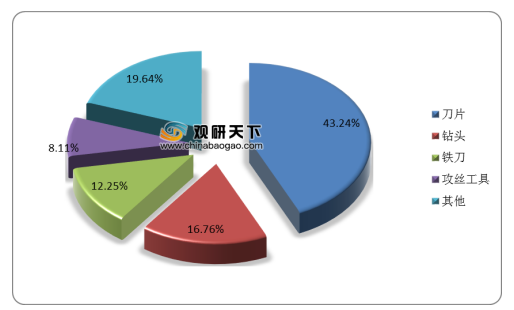

根据中国海关数据显示,在刀具主要产品进口金额方面,刀片进口金额占据近一半的总进口金额,为43.24%;其次是钻头,进口金额占比16.76%;而铁刀及攻丝工具进口金额占比分别为12.25%、8.11%。

相关行业分析报告参考《2020年中国刀具市场调研报告-市场运营现状与未来趋势研究》。

我国刀具种类

分类方式 |

类型 |

具体种类 |

工件加工表面的形式 |

加工各种外表面的刀具 |

车刀、刨刀、铣刀、外表面拉刀和锉刀等 |

孔加工刀具 |

钻头、扩孔钻、镗刀、铰刀和内表面拉刀等 |

|

螺纹加工刀具 |

丝锥、板牙、自动开合螺纹切头、螺纹车刀和螺纹铣刀等 |

|

齿轮加工刀具 |

滚刀、插齿刀、剃齿刀、锥齿轮和拉刀等 |

|

切断刀具 |

镶齿圆锯片、带锯、弓锯、切断车刀和锯片铣刀等 |

|

切削运动方式和相应的刀刃形状 |

通用刀具 |

如车刀、刨刀、铣刀(不包括成形的车刀、成形刨刀和成形铣刀)、镗刀、钻头、扩孔钻、铰刀和锯等 |

成形刀具 |

成形车刀、成形刨刀、成形铣刀、拉刀、圆锥铰刀和各种螺纹加工刀具等 |

|

特殊刀具 |

齿轮,花键等用的刀具;插齿刀、剃齿刀、锥齿轮刨刀和锥齿轮铣刀盘等 |

|

刀具材料 |

工业切削刀具 |

高速钢、硬质合金、陶瓷以及超硬材料 |

数据来源:公开资料整理

2012-2019年,随着国家经济发展迅速以及制造业持续向好,为我国刀具行业提供强劲的市场需求,市场规模总体呈增长趋势,2019年有所下降,但降幅不大。根据数据显示,2019年中国刀具产品市场规模约为408亿元,同比下降3.1%。

2012-2019年中国刀具行业市场规模统计情况

数据来源:中国机床工具工业协会

同时,从细分产品销售额来看,2019年高速钢刀具与硬质合金刀具销售额不分上下,分别为49.86亿元、46.91亿元,仅差2.95亿元;工具系统及刀柄、金刚石刀具、立方氮化硼刀具、工具系统零配件的销售额均不超过3亿元。

2019年中国刀具行业细分产品销售金额统计情况

数据来源:中国机床工具工业协会

在进出口贸易方面,2019年我国刀具出口金额大于进口金额,呈贸易顺差。根据数据显示,2019年中国刀具进口金额为111亿元,出口金额为184亿元。

2012-2019年中国刀具行业进出口金额统计情况

数据来源:中国海关

具体到细分产品份额上,钻头出口金额占比最高,占总出口金额的40.22%;其次是圆锯片,出口金额占比为28.26%,二者合计出口金额占总量的68.48%。

2019年中国刀具主要产品出口金额占比

数据来源:中国海关

根据中国海关数据显示,在刀具主要产品进口金额方面,刀片进口金额占据近一半的总进口金额,为43.24%;其次是钻头,进口金额占比16.76%;而铁刀及攻丝工具进口金额占比分别为12.25%、8.11%。

2019年中国刀具主要产品进口金额占比

数据来源:中国海关(WYD)

相关行业分析报告参考《2020年中国刀具市场调研报告-市场运营现状与未来趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。