经过多年发展,高压清洗设备应用不断普及、深入,应用领域不断扩大。不同行业对高压清洗设备应用需求存在差异。

我国高压清洗设备应用范围

| 行业名称 |

应用范围和配置细分 |

推荐使用压力(BAR) |

| 海洋运输业 |

清除船体船坞,平台上的储存罐和锅炉上的海洋生物、浮漆及锈,水下清除管道上和钻井平台上的贝壳类动物和植物。 |

500~900 |

| 海鲜和肉类生产包装运输工业 |

屠宰现场、包装设备、运输集装箱内外、烘烤炉子上、搅拌器及容器上的油脂、血脂、血迹及积碳等。 |

250~350 |

| 金属成型加工业 |

新容器、罐子及管道上氧化物、锈和焊渣。 |

700~1400 |

| 采矿工业 |

翻斗车、机械设备及地下运输线、转轮等维修前的清洗。 |

250~350 500~700 |

| 市政建筑业 |

水库,容器,下水道,排水道,下水道设备及垃圾车的清洗。 |

250~350 |

| 石油工业 |

平台上和储罐上的石蜡和原油沉积物的清除,钢管上的泥渣及水泥渣等。油管、抽油杆、钻杆套管和油田装备及井下设备上的原油、蜡和硬垢。 |

700~1400 |

| 石油化工业 |

热交换器,再蒸馏器,容器罐,反应器,冷却塔及其设备上的藻类、积碳和水垢等。热交换器及再蒸馏器上的碳化物,硫化钙,硬聚合物,氧化铁,焦炭,聚氯乙烯,聚乙烯醇等化学物质。 |

日常清洗︰350~500年检清洗︰700~1400 |

| 制药工业 |

管道,蒸炼炉,搅拌器,热交换器,反应器,过滤器和蒸发器上的化学品的清除。 |

500~700 |

| 管道工业 |

再涂层前的除漆、除锈,清除管道接头密封胶水及化学物质,除漆,除油,各种管道内的淤泥及沉渣的清除。 |

700~1400 |

| 电力工业和供电 |

燃料舱机清除,热交换器,预热器管子的毛边及各种工具和设备清洗,管道的清洗疏通。 |

日常清洗︰400~500年洗︰700~1400 |

| 公共设施 |

反应器、绝缘材料、锅炉管道、车辆及其设备。 |

250、350~700 |

| 制铝行业 |

粉碎机,筛选机,地板,储存罐槽及排水道的发硬尘埃,沉渣换热器,蒸汽管道。 |

日常维护:350-400 季清月洗:500-700 每年大修:700-1400 |

| 汽车工业 |

喷漆房,机器,栅格地板及输送带等的漆物和异物,汽车维修保养和拆机前后清洗汽车零件轴承清洗。 |

700-1400 |

| 民用军用航空业 |

飞机跑道上的板块连接带,润滑油脂,液压油迹和橡胶物,飞机维修基地清洗机身,发动机和零件。 |

700-1400 |

| 酿酒工业 |

发酵罐,管道及设施上的沉积物,清洗生产线,储罐和周转桶。 |

250-350 |

| 制造水泥业、混凝土业 |

地板,管路,容器,料车,设备的除油除污除沉积物,混凝土搅拌机内部,搅拌平台和搅拌车内部干结混凝土,混凝土二次浇灌打毛。 |

日清:300-350 |

| 化学工业 |

附着在锅炉上的管子,罐子,阀门,热交换器,蒸发器,管束,容器,反应器及其设备上的化学物质。 |

日清:300-350 |

| 民用建筑业 |

沥青发布机,搅拌机,压路机,搅拌卡车及养路机器上的沥青水泥,胶合剂,油脂,脏物等。 |

350-700 |

| 食品加工业 |

油脂,脂肪,油,脏物,容器,炉子,搅拌机,输送带及其设施上的沉积物。 |

250-400 |

| 铸造工业 |

砂型铸件上水力清砂。 |

初清:300-350 |

| 公路维修业 |

养路机械上的泥土,油脂,焦油,水泥桥上合立交桥上的油漆,污物,焦油,胶粘物和分道线等平整水泥上的磨损处和重油污,混凝土切除、打洞和拆除。 |

350-700 |

应用领域的扩大带动高压清洗设备消费量增长。数据显示,2019年,我国高压清洗设备销售量为3百万台,较上年同比增长7.1%;2020年,我国高压清洗设备销售量为3.1百万台,较上年同比增长3.3%。

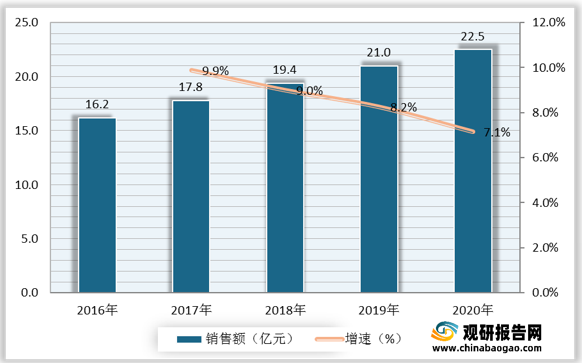

2019年,我国高压清洗设备销售额为21亿元,较上年同比增长8.2%;2020年,我国高压清洗设备销售额为22.5亿元,较上年同比增长7.1%。

随着行业向好发展,我国高压清洗设备行业参与者不断增多,相关企业数量约有5000家,近三年新成立的企业达1000家,行业竞争日趋激烈。现阶段高压清洗设备优秀代表品牌包括九州、好把式、卡赫、富士特、指南车、亿力等。

我国高压清洗设备代表品牌

目前,大部分高压清洗设备厂商提供的零部件种类不全、数量不足,用户不能根据需要选择不同枪具配件,无法满足用户多种用途的需要。未来,随着用户需求增多和要求提高,我国高压清洗设备整机配置将逐步完善。此外,高压泵质量的好坏直接关系到到整机工作性能的优良,在实际工作中高压泵常出现的诸如运动件耐磨性能差、高压胶管非正常破损等问题都会影响高压清洗设备的工作效能。因此,高压清洗设备质量仍有待提高。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。