涡旋压缩机与转子式和活塞式压缩机的技术特点对比

| 对标项目 |

涡旋式 |

转子式 |

活塞式 |

|||

| 高压气体从低压泄露 |

无泄漏 |

○ |

有泄露 |

△ |

有泄露 |

× |

| 低环温时制热能力下降 |

下降小 |

○ |

较大 |

△ |

大 |

× |

| 吸气阀 |

无 |

○ |

无 |

○ |

有 |

× |

| 排气阀 |

无 |

○ |

有 |

○ |

有 |

× |

| 余隙 |

无 |

○ |

有(很小) |

△ |

有 |

× |

| 能效比 |

2.9 |

○ |

2.6 |

△ |

2.6未满 |

× |

| 噪音比 |

90 |

○ |

105 |

× |

100 |

△ |

| 振动比 |

600 |

○ |

400 |

× |

100 |

△ |

| 零部件数量 |

40 |

○ |

60 |

△ |

100 |

× |

| 重量比 |

85 |

○ |

75 |

○ |

100 |

× |

| 工作精度比 |

要求高 |

× |

要求高 |

△ |

一般 |

○ |

1、全球涡旋压缩机行业

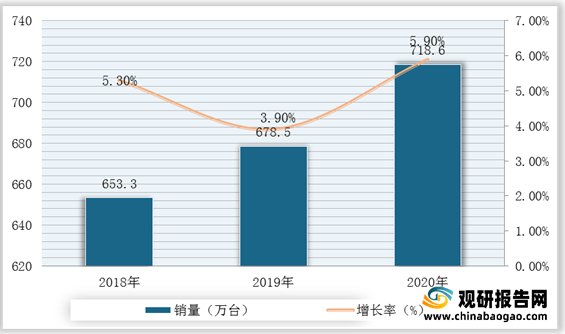

近两年来,全球涡旋压缩机行业市场规模整体保持增长趋势,2020年受疫情影响有所下降。根据数据显示,2020年全球涡旋压缩机行业市场规模为1488.7万台,同比下降5%。其中,美国是全球最大的涡旋压缩机消费市场,2020年销量为718.6万台,同比增长5.9%,占全球总销量的48.3%。

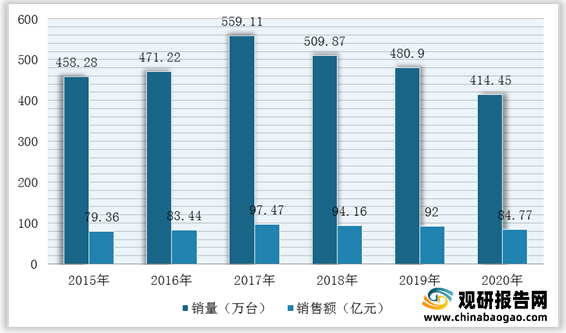

中国是全球第二大涡旋压缩机消费市场,2020年市场容量为414.45万台。不过,中国市场在全球市场的占比呈现小幅下降,中国涡旋压缩机市场占全球总销量的比例从2018年的32.58%下降至2020年的27.84%。

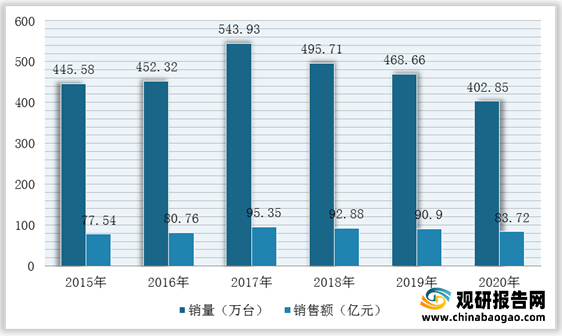

根据数据显示,2020年,我国涡旋压缩机行业销量为414.45万台,销售额为84.77亿元。其中,3~40HP商用市场销量402.85万台,销售额为83.72亿元。

3、各细分应用市场的涡旋压缩机市场规模

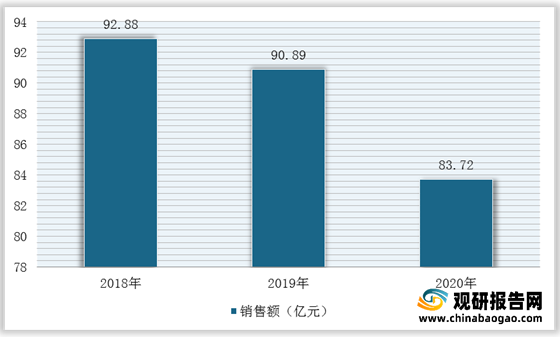

目前,涡旋压缩机主要定位于3HP以上的轻型商用和商用市场,其中空调应用占据绝对主导地位。随着我国消费、生活水平不断提高,城镇化建设进程加快以及低温制热需求的叠加,采暖热泵专用涡旋压缩机需求增长。根据数据显示,2020年,我国空调、热泵、冷冻冷藏应用3HP以上涡旋压缩机年销售额达到83.72亿元,其中空调应用67.15亿元,热泵应用11.54亿元。

2018-2020年我国空调、热泵、冷冻冷藏应用3HP以上涡旋压缩机年销售额

| 序号 |

2018年 |

2019年 |

2020年 |

| 76.25 |

74.49 |

67.15 |

|

| 12.04 |

11.93 |

11.54 |

|

| 其中:采暖 |

6.75 |

6.22 |

6.47 |

| 热水 |

4.57 |

4.87 |

3.77 |

| 烘干 |

0.72 |

0.84 |

1.30 |

| 冷冻冷藏应用 |

4.59 |

4.47 |

5.03 |

4、涡旋压缩机市场竞争情况

自1990年,外资品牌陆续进入国内市场。外资品牌凭借其技术和品牌优势,以及税收减免等一系列的优惠政策,在国内迅速发展壮大,并占据主导地位。虽然我国国产涡旋压缩机企业起步较晚,但发展较快,国产品牌的综合竞争实力将稳步提高,“国产替代”有望加速。

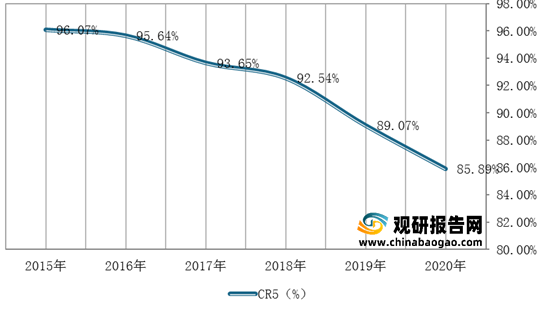

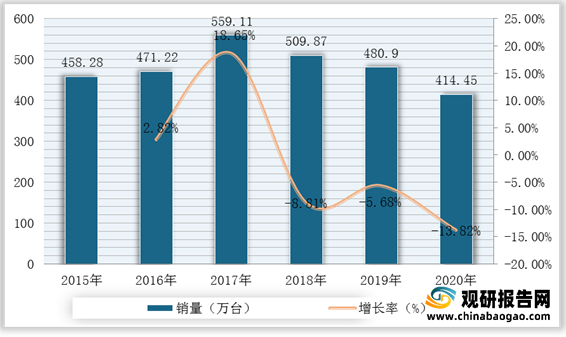

根据数据显示,2015-2020年,前五大外资品牌(艾默生、江森日立、大金、丹佛斯、松下)的中国市场占有率从96.07%下降至85.89%,市场规模也从2015年的458.28万台下降至2020年414.45万台。

从企业来看,全球主要涡旋压缩机生产企业有艾默生(Emerson)、丹佛斯(Danfoss)等,以及一些拥有核心部件和下游自有空调品牌的企业,如LG、江森日立、大金、松下、三菱电机等。

全球主要涡旋压缩机生产企业及简介

| 公司名称 |

公司介绍 |

产能和销售区域分布 |

| 艾默生(Emerson) |

艾默生(Emerson)总部位于美国密苏里州圣路易斯市,纽约证券交易所上市(股票代码:EMR.N)。艾默生拥有全球知名涡旋压缩机品牌“谷轮(Copeland)”。 |

长期以来,艾默生占据全球涡旋压缩机市场50%左右的市场份额,是全球和国内市场份额最大的涡旋压缩机生产商。在美、亚、欧三大洲拥有8家涡旋压缩机工厂。美国是艾默生最大的生产基地和销售市场;中国为全球第二大生产基地和销售市场。 |

| 丹佛斯(Danfoss) |

丹佛斯(Danfoss)成立于1933年,是丹麦最大的跨国工业制造公司之一,系欧洲的家族企业。 |

在美国、中国、法国合计拥有4家涡旋压缩机工厂。中国是丹佛斯最大的生产基地和销售市场;美国为其第二大销售市场 |

| LG电子 |

LG电子总部位于韩国首尔,韩国证券交易所上市(股票代码:066570.KS) |

生产基地集中在亚洲,有韩国和中国天津两家工厂。韩国工厂生产占据主导地位,除了供应LG内部体系,主要销往北美地区。美国是LG涡旋压缩机主要的消费市场。 |

| 江森日立 |

江森日立本部位于日本,成立于2015年,是江森与日立制作所的合资公司。 |

生产基地集中于亚洲,共有4家工厂,分别位于日本、中国广州、台湾和马来西亚。广州工厂产能占据主导地位,产量占比超过50%,主要在中国市场销售;台湾工厂主要用于出口海外市场。 |

| 大金(DAIKIN) |

大金(DAIKIN)成立于1924 年,日本东京证券交易所上市(股票代码:6367),总部位于日本,是一家跨空调、氟化学、油压机械等多个领域的综合型制造企业。 |

在日本、中国苏州、中国西安、泰国和捷克合计拥有5家涡旋压缩机工厂。中国是大金最大的涡旋压缩机生产基地,产品以供应内部体系为主。 |

| 松下(Panasonic) |

松下总部位于日本,成立于 1957年,东京证券交易所上市(股票代码:6752) |

生产基地集中在中国,拥有广州和大连两家工厂,中国也是松下最大的销售市场。 |

| 三菱电机 |

三菱电机成立于1921年,东京证券交易所上市(股票代码:6503),总部位于日本,是一家从事电子电器产品开发、制造、销售和分销的公司。 |

生产基地集中在亚洲,分别位于日本、中国广州和泰国。主要产能在泰国工厂,以SIAM品牌运营。日本产能位居第二位。日本、泰国等东南亚市场为三菱电机主要消费市场 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。