根据观研报告网发布的《2021年中国制冷压缩机行业分析报告-行业深度研究与投资潜力分析》显示,制冷压缩机是制冷系统的核心和心脏。压缩机引的能力和特征决定了制冷系统的能力和特征。某种意义上,制冷系统的设计与匹配就是将压缩机的能力体现出来。因此,世界各国制冷行业无不在制冷压缩机的研究上投入了大量的精力,新的研究方向和研究成果不断出现。

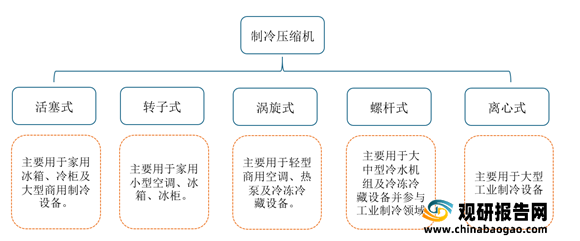

按制冷量差异,制冷压缩机主要分为家用(5HP及以下)、轻型商用(5~40HP)、大中型商用(40HP~150HP)、特大型商用及工业制冷(150HP~300HP)四大类。目前基本形成了“家用低功率场景转子式、活塞式为主,轻商场景涡旋式为主,大中型商业领域涡旋式、螺杆式、半封式活塞差异化竞争、特大型商业和工业场景离心式为主”的市场格局。

1、全球制冷压缩机行业发展概况

作为制冷和空调设备的核心部件,制冷压缩机具有广泛的市场需求,保持了稳定的增长趋势。

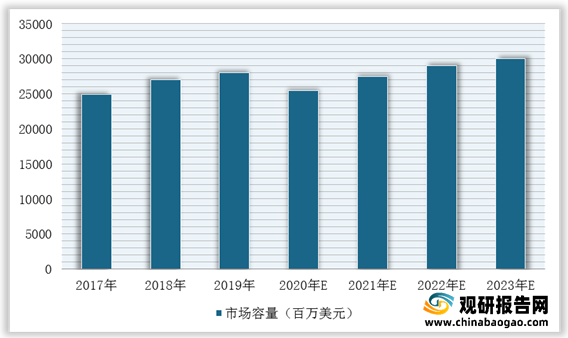

目前,全球制冷压缩机行业消费四大地区有中国、美洲、EMEA、印度,该地区2020年市场容量累计为260亿美元,复合增长率3.7%。其中空调应用165亿美元、冷冻冷藏应用88亿美元、热泵应用7亿美元10。

2、制冷压缩机行业销售情况

轻型商用制冷一般指制冷量区间在3HP~40HP,其中5HP以上涡旋压缩机占据主导支配地位,3~5HP低制冷量区间涡旋压缩机和转子压缩机并存竞争。大中型商用领域一般指制冷量区间在40HP~150HP,形成了涡旋压缩机、半封活塞压缩机、螺杆压缩机共同竞争的市场格局。150HP~300HP为特大型商用及工业用途,主要为离心式压缩机。

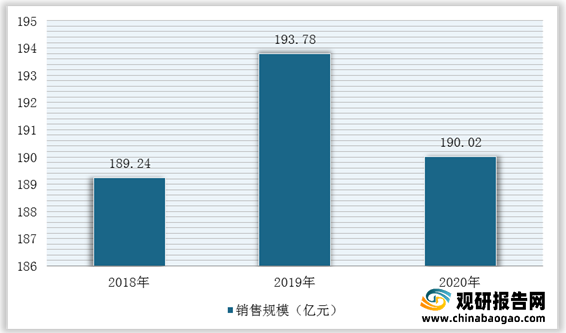

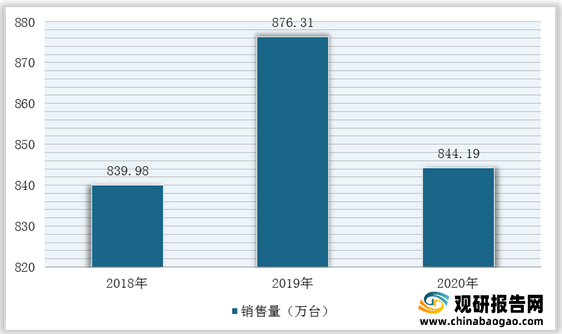

2018-2020年,我国商用制冷压缩机(3HP以上)市场规模平稳增长。根据数据显示,2020年我国商用制冷压缩机(3HP以上)总销量为844.19万台、销售额190.02亿元。

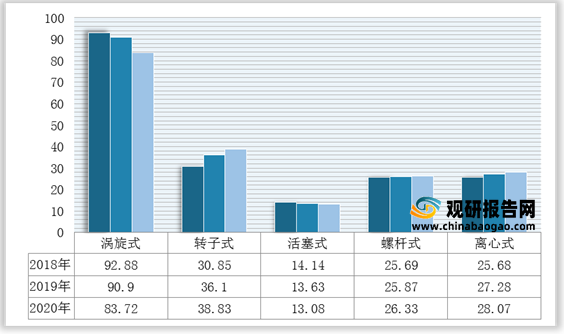

其中,涡旋压缩机2018-2020年市场销售规模分别为92.88亿元、90.90亿元和83.72亿元,2018-2020年占商用制冷压缩机(3HP以上)市场份额分别为49.08%、46.91%、44.06%,居五大商用制冷压缩机之首。

按制冷量差异,制冷压缩机主要分为家用(5HP及以下)、轻型商用(5~40HP)、大中型商用(40HP~150HP)、特大型商用及工业制冷(150HP~300HP)四大类。目前基本形成了“家用低功率场景转子式、活塞式为主,轻商场景涡旋式为主,大中型商业领域涡旋式、螺杆式、半封式活塞差异化竞争、特大型商业和工业场景离心式为主”的市场格局。

制冷压缩机种类

数据来源:观研天下整理

1、全球制冷压缩机行业发展概况

作为制冷和空调设备的核心部件,制冷压缩机具有广泛的市场需求,保持了稳定的增长趋势。

制冷压缩机行业在食品与工业领域应用情况

数据来源:观研天下整理

目前,全球制冷压缩机行业消费四大地区有中国、美洲、EMEA、印度,该地区2020年市场容量累计为260亿美元,复合增长率3.7%。其中空调应用165亿美元、冷冻冷藏应用88亿美元、热泵应用7亿美元10。

2017-2023年中国、美洲、印度、EMEA(欧洲、中东、非洲)市场空调、热泵、冷冻冷藏设备用压缩机市场容量

数据来源:观研天下整理

2、制冷压缩机行业销售情况

轻型商用制冷一般指制冷量区间在3HP~40HP,其中5HP以上涡旋压缩机占据主导支配地位,3~5HP低制冷量区间涡旋压缩机和转子压缩机并存竞争。大中型商用领域一般指制冷量区间在40HP~150HP,形成了涡旋压缩机、半封活塞压缩机、螺杆压缩机共同竞争的市场格局。150HP~300HP为特大型商用及工业用途,主要为离心式压缩机。

2018-2020年,我国商用制冷压缩机(3HP以上)市场规模平稳增长。根据数据显示,2020年我国商用制冷压缩机(3HP以上)总销量为844.19万台、销售额190.02亿元。

2018-2020年我国商用制冷压缩机(3HP以上)行业销售规模统计情况

数据来源:观研天下整理

2018-2020年我国商用制冷压缩机(3HP以上)行业销售量统计情况

数据来源:观研天下整理

其中,涡旋压缩机2018-2020年市场销售规模分别为92.88亿元、90.90亿元和83.72亿元,2018-2020年占商用制冷压缩机(3HP以上)市场份额分别为49.08%、46.91%、44.06%,居五大商用制冷压缩机之首。

2018-2020年我国制冷压缩机(3HP以上)行业细分产品销售规模统计情况

数据来源:观研天下整理

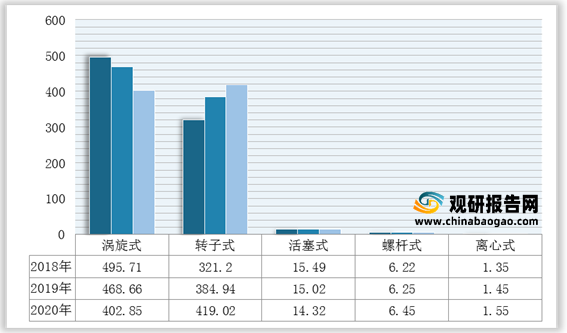

2018-2020年我国制冷压缩机(3HP以上)行业细分产品销售量统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。