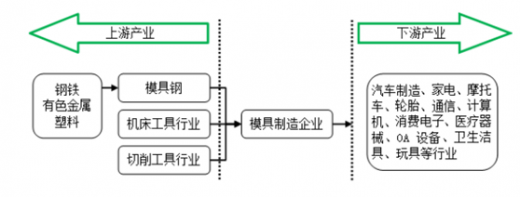

1、模具行业与上下游行业的关联性

模具行业涉及面广,其上游行业主要涉及模具钢、机床工具行业、切削工具行业。上游行业生产设备方面主要有数控机床、切割设备、检测设备、冲床等,原材料方面主要有模具钢、模具配件等。由于模具产品广泛适用性,其下游行业非常广,包括汽车制造、家电、摩托车、轮胎、通信、计算机、消费电子、医疗器械、OA设备、卫生洁具、玩具等众多行业领域。模具行业产业链如下图:

2、上游行业发展状况对本行业及其发展前景的影响

金属加工机床是模具行业的主要加工设备。机床的技术水平、加工精度和质量稳定性对模具的精度、光滑度、使用寿命和制造周期有着非常重要的影响。目前,国内模具行业所需的一系列通用性加工机床基本实现自主配套,但中高端精密塑料模具加工所需的部分高精尖的数控加工机床设备,如数控中心、数控车床、精密磨床、多轴加工中心等,仍部分依赖于从德国、日本、瑞士等国进口,在一定程度上制约了模具行业的发展。

参考观研天下发布《2017-2022年中国模具制造行业市场发展现状及十三五投资价值分析报告》

模具钢是组成模具产品的主要组成部分。随着市场对模具高精度、表面光滑和长寿命的要求不断提高,模具生产企业的加工工艺对模具钢的质量要求越来越高。因而,模具钢的质量对于推动精密模具产品向高档化、精密化、多样化、个性化和高附加值的方向发展具有重要影响。

塑料粒子是塑料模具行业注塑件产品成型的主要原材料,其对注塑件产品质量有直接影响。同时,由于塑料粒子使用量非常大,其价格波动也直接影响着注塑件产品的价格变化。我国是全球塑料粒子生产大国,国内塑料粒子供应充足,但受国际原油价格影响,塑料价格呈现较大的波动。

3、下游行业发展状况对本行业及其发展前景的影响

模具行业的产品需求不是由某个行业的需求单独决定的,而是取决于下游行业,乃至国民经济的整体发展。汽车、通信、家电、消费电子、航空航天、能源、建筑建材、机械、信息等下游行业受国家产业政策积极支持,未来发展空间广阔。

中国已成为世界最大的汽车消费市场、最大的消费电子市场之一。下游行业的发展将带动我国模具及相关产业的快速发展。

模具行业涉及面广,其上游行业主要涉及模具钢、机床工具行业、切削工具行业。上游行业生产设备方面主要有数控机床、切割设备、检测设备、冲床等,原材料方面主要有模具钢、模具配件等。由于模具产品广泛适用性,其下游行业非常广,包括汽车制造、家电、摩托车、轮胎、通信、计算机、消费电子、医疗器械、OA设备、卫生洁具、玩具等众多行业领域。模具行业产业链如下图:

2、上游行业发展状况对本行业及其发展前景的影响

金属加工机床是模具行业的主要加工设备。机床的技术水平、加工精度和质量稳定性对模具的精度、光滑度、使用寿命和制造周期有着非常重要的影响。目前,国内模具行业所需的一系列通用性加工机床基本实现自主配套,但中高端精密塑料模具加工所需的部分高精尖的数控加工机床设备,如数控中心、数控车床、精密磨床、多轴加工中心等,仍部分依赖于从德国、日本、瑞士等国进口,在一定程度上制约了模具行业的发展。

参考观研天下发布《2017-2022年中国模具制造行业市场发展现状及十三五投资价值分析报告》

模具钢是组成模具产品的主要组成部分。随着市场对模具高精度、表面光滑和长寿命的要求不断提高,模具生产企业的加工工艺对模具钢的质量要求越来越高。因而,模具钢的质量对于推动精密模具产品向高档化、精密化、多样化、个性化和高附加值的方向发展具有重要影响。

塑料粒子是塑料模具行业注塑件产品成型的主要原材料,其对注塑件产品质量有直接影响。同时,由于塑料粒子使用量非常大,其价格波动也直接影响着注塑件产品的价格变化。我国是全球塑料粒子生产大国,国内塑料粒子供应充足,但受国际原油价格影响,塑料价格呈现较大的波动。

3、下游行业发展状况对本行业及其发展前景的影响

模具行业的产品需求不是由某个行业的需求单独决定的,而是取决于下游行业,乃至国民经济的整体发展。汽车、通信、家电、消费电子、航空航天、能源、建筑建材、机械、信息等下游行业受国家产业政策积极支持,未来发展空间广阔。

中国已成为世界最大的汽车消费市场、最大的消费电子市场之一。下游行业的发展将带动我国模具及相关产业的快速发展。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。