1)我国油气资源需求持续增长

伴随着工业化和城镇化的持续推进,我国对石油、天然气的需求将持续增加,油气消费需求在较长的时期内仍将处于高位。

2)我国油气生产稳中有升增加了石油钻采设备需求

根据我国《能源发展“十二五”规划》,到2015 年,我国境内原油产量稳定在2 亿吨左右。在此基础上,我国各主要石油公司制定了发展规划。2014 年,中石油全年石油产量为11,364 万吨,较2013 年增长104 万吨,同比增长0.9%;天然气产量952 亿立方米,较2013 年增长72 亿立方米,同比增长8.2%。2014年,中石化全年石油产量为4,378 万吨,与2013 年基本持平;天然气产量200亿立方米,同比增长7.2%。2014 年,中海油石油产量为3,955 万吨,同比增长1.1%;天然气产量为118 亿立方米,同比增长23.6%8。

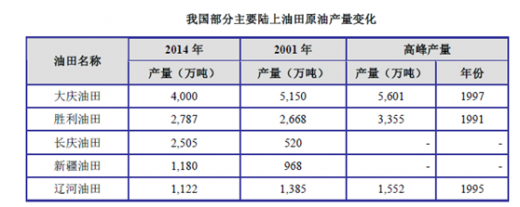

经过多年的持续生产,东部大庆、胜利、辽河、中原等油田已经陆续度过了产量高峰期,尽管相关油田仍是我国石油生产的有力保障,但油田外围地区开发难度大于原生产区,对部分地区外围的再开发带来一定的新增需求。

A. 西部接续东部,东西并举勘探开发

经过多年的持续开发,我国东部的原部分主要产油区已经陆续度过了产量高峰期,未来我国将加强西部地区的勘探和开发工作,实现对东部原产油区的接续,从而带动新一轮油气田投资建设过程。

我国西部地区的油田开发已经取得了一定的成果。中石油长庆油田作为典型的“三低”(低渗透、低丰度、低产出)油田,经多年开发,原油产量已经由2001年的520 万吨跃升至2013 年超过2,400 万吨万吨9,2013 年油气当量产量达5,195万吨,超过大庆油田,成为我国油气产量最高的油气田。2012 年新疆油田、塔里木油田和吐哈油田共生产原油1,839 万吨10,预计2015 年可建成年产5,000 万吨级的“新疆大庆”,其中塔里木油田预计2015 年实现油气当量产量3,000 万吨,2019 年达到4,000 万吨。随着勘探开发技术设备的进步,西部地区所蕴含的巨大的石油开发潜力将逐步得到挖掘,未来将成为我国重要石油产区。

即使保持现有的国内原油产量,西部地区油田建设及东部原有油田进一步开发、稳产增产调整会带动新一轮油田投资建设过程。

B.西部地区油气勘探开发呈现的主要特点及对石油钻采设备的影响西部地区油气田储量大,未来开采潜力大,并因我国地势西高东低和部分地区独特的地质和气候条件而具有一定的特点,集中体现在如下方面:①部分地区埋藏较深,能够达到4,000-5,000 米,甚至达到7,000 米;②低渗油气田较多,部分地区油气井自然递减率远高于全国平均水平;③地下条件较复杂,部分地区存在高压、高温、高腐蚀性情况;④地形复杂,地面高差大,地层较硬,施工难度大。西部地区油气田的上述特点使得其对比早年发现的东部高产油田开采难度比较高,对钻采设备的要求也较传统的东部产区有所提高。

3)天然气勘探开发规模迅速扩大

A. 天然气输送管道建设持续快速推进

我国天然气储备呈现“西多东少”的局面,在很长一段时间内,受制于天然气运输途径不畅,我国的天然气始终处于小规模勘探开发阶段。近年来,西气东输工程逐步推进,天然气输气管道建设规模较大。截至2013 年底,我国天然气管道总长度达到6.2 万千米,到2015 年管道总长将接近10 万千米,形成“西气东输、北气南下、海气登陆”的供气格局。受益于此,我国将在未来一段较长时间内保持天然气勘探与开发快速发展的态势。

B. 天然气规划产量迅速增加

根据《天然气发展“十二五”规划》,到2015 年,我国的常规天然气产量将达到约1,385 亿立方米,煤制天然气、煤层气地面开发和页岩气合计产量达到375亿立方米左右,形成总计约1,760 亿立方米的供应能力,较2011 年天然气产量1,025 亿立方米增加约70%左右,增量相当于2011 年全国油气产量的25%。到2020 年左右天然气供应能力将达到2,000 亿立方米,是2011 年的天然气产量两倍左右,相当于2011 年全国油气总产量的160%。

常规天然气勘探开发方面,“十二五”期间将加强四大产气区的天然气产能建设,新建产能合计达703 亿立方米/年,较“十一五”末增长超过120%。

C. 非常规天然气资源勘探开发前景十分广阔

参考观研天下发布《2017-2022年中国石油钻采专用设备市场发展现状及投资价值评估报告》

我国的非常规天然气(主要包括页岩气、致密气、煤层气和天然气水合物等)储量丰厚,其中页岩气、致密气技术可采资源量约22 万亿立方米12,具备加快发展的条件。相对而言,部分非常规天然气资源(如页岩气)需要增加钻井数量并重复压裂,对钻采设备需求量有所上升。因此,天然气生产结构的调整将带动石油钻采设备消耗量的上涨。

非常规天然气田的建设将在“十二五”和“十三五”期间取得重大突破。页岩气开发方面13,“十二五”期间,我国将以四川、重庆、贵州、湖南、湖北、云南为重点,建设长宁、威远、昭通、富顺-永川、鄂西渝东、川西-阆中、川东北、延安等19 个页岩气勘探开发区,初步实现规模化商业生产。致密气目前已经具备大规模发展条件,我国致密气广泛分布于主要含油气盆地中,分布在鄂尔多斯、四川、塔里木、准噶尔、松辽和东海等盆地,其中中西部地区占75%。目前,致密气开采储量动用程度还很低。以苏里格气田为例,当前主要开发的是单井产量大于1 万立方米/日的气井,动用储量仅占总储量的46%。随着经济技术、政策等条件进一步成熟,致密气开采动用储量有望进一步升高。煤层气方面,将以沁水盆地和鄂尔多斯盆地东缘作为勘察开发重点,促进已有产区稳产增产和新建产区扩大产能。同时在新疆、贵州、安徽、河南、四川、甘肃等地区的煤层气实验性开发。

D. 对石油钻采设备需求的影响

众多常规和非常规天然气勘探开发建设项目将使我国的天然气产能在“十二五”期间得到跨越式的增长。作为产能建设的基础设施,天然气钻井和钻采设备需求将在国家政策和主要勘探开发企业投资的推动下稳步增长。

4)海上油气田勘探开发规模快速扩大

A. 海上油气勘探开发规模

海洋油气资源勘探开发是我国能源战略的重要组成部分,海洋工程装备为其提供装备保障。国家发改委制定的《海洋工程装备制造业中长期发展规划(2011-2020)》为“十二五”到“十三五”期间我国的海工装备市场规模拟定了如下发展目标:

根据这一规划,在“十二五”到“十三五”期间我国的海工装备销售收入规模将显著提升。在目前已基本实现浅水油气装备自主设计建造的基础上,海洋油气开发装备的市场规模将不断扩大,出口迅速增加。

B. 我国海上石油钻采设备进口替代能力不断增强

海上油气田因其所处的环境决定了需减少作业人数、采用机械化程度更高的设备。同时,海上作业装备供给不便、海上风浪以及海水的腐蚀性决定了井口装备的结构和材质均必须可靠,符合稳定作业、降低设备更换频率的基本要求。

相对于陆地钻机等钻采设备,海上钻采设备的研发和生产仍是我国石油钻采设备产业链中相对薄弱的环节。我国以前使用的海上钻井平台主要采用国外进口设备,配备的井口装备也以进口产品为主,作业成本高昂。近年来,行业领先企业凭借自主创新,逐渐掌握了高质量的海上钻采专用设备的研发和生产技术,有效提高了供给保障能力,在国内市场逐步替代进口。

5)海外石油工程作业将是未来钻采设备的重要市场

经过多年的发展,我国从事石油钻井和油田建设等工程技术服务企业逐渐成长起来,以中石油集团的长城钻探工程公司、中石化石油工程技术服务有限公司等为代表的一批公司已经具备了一定的国际竞争力,更加深入参与国际市场的竞争。同时,近年来我国国有石油公司海外并购活动持续活跃,大幅扩大了我国海外石油工程作业范围,进一步推动相关石油钻采设备企业发展。

得益于专业化竞争能力的增强、国内石油企业海外并购活动的活跃、海外权益区块的增加以及与国外石油工程技术服务企业的直接竞争,近年来国内石油工程技术服务企业的海外作业量和海外产量不断增加。

综合来看,我国主要油气开发企业将海外作业作为“十二五”期间的发展重点,规划中的海外作业量目标达到3 亿吨左右。油气开发企业海外作业量的增加能够扩大国内石油工程技术服务企业海外作业市场规模,进而带动我国石油钻采设备国际市场业务规模稳步增加。

6)我国大型钻采设备厂商出口增加带动全产业链的发展

近年来,由于国际市场油气需求整体走高,石油和天然气等资源的重要战略地位在国际政治经济局势中得到反复验证。世界各国尤其是非经合组织国家加大了油气勘探开发的力度,而我国的石油钻采设备性价比较高,具有较高吸引力和较强竞争力。例如,委内瑞拉已陆续向我国订购了上百台/套各种型号的石油钻机及钻修井两用的钻机。大型设备的出口将带动其他小型设备及配件出口增加,从而带动石油钻采设备行业发展。

4、总体供需态势

得益于我国行业厂商产品品种不断丰富、质量逐渐提高、生产能力不断增强,企业研发创新能力持续进步,我国井口装备目前供给保障能力较强,能够保障目前国内油气钻采的需要,并具备一定的国际市场竞争能力,市场供需目前总体保持平衡。未来,随着国际市场上石油、天然气需求继续保持高位,我国西部地区接续东部油气生产、天然气产量提升、海上钻采设备逐步实现进口替代、国内石油工程技术服务企业海外作业的增加和我国石油钻采设备出口量的增加,市场需求将不断扩大,对产品的功能、质量可靠性等要求也将不断提高。

伴随着工业化和城镇化的持续推进,我国对石油、天然气的需求将持续增加,油气消费需求在较长的时期内仍将处于高位。

2)我国油气生产稳中有升增加了石油钻采设备需求

根据我国《能源发展“十二五”规划》,到2015 年,我国境内原油产量稳定在2 亿吨左右。在此基础上,我国各主要石油公司制定了发展规划。2014 年,中石油全年石油产量为11,364 万吨,较2013 年增长104 万吨,同比增长0.9%;天然气产量952 亿立方米,较2013 年增长72 亿立方米,同比增长8.2%。2014年,中石化全年石油产量为4,378 万吨,与2013 年基本持平;天然气产量200亿立方米,同比增长7.2%。2014 年,中海油石油产量为3,955 万吨,同比增长1.1%;天然气产量为118 亿立方米,同比增长23.6%8。

经过多年的持续生产,东部大庆、胜利、辽河、中原等油田已经陆续度过了产量高峰期,尽管相关油田仍是我国石油生产的有力保障,但油田外围地区开发难度大于原生产区,对部分地区外围的再开发带来一定的新增需求。

A. 西部接续东部,东西并举勘探开发

经过多年的持续开发,我国东部的原部分主要产油区已经陆续度过了产量高峰期,未来我国将加强西部地区的勘探和开发工作,实现对东部原产油区的接续,从而带动新一轮油气田投资建设过程。

我国西部地区的油田开发已经取得了一定的成果。中石油长庆油田作为典型的“三低”(低渗透、低丰度、低产出)油田,经多年开发,原油产量已经由2001年的520 万吨跃升至2013 年超过2,400 万吨万吨9,2013 年油气当量产量达5,195万吨,超过大庆油田,成为我国油气产量最高的油气田。2012 年新疆油田、塔里木油田和吐哈油田共生产原油1,839 万吨10,预计2015 年可建成年产5,000 万吨级的“新疆大庆”,其中塔里木油田预计2015 年实现油气当量产量3,000 万吨,2019 年达到4,000 万吨。随着勘探开发技术设备的进步,西部地区所蕴含的巨大的石油开发潜力将逐步得到挖掘,未来将成为我国重要石油产区。

即使保持现有的国内原油产量,西部地区油田建设及东部原有油田进一步开发、稳产增产调整会带动新一轮油田投资建设过程。

B.西部地区油气勘探开发呈现的主要特点及对石油钻采设备的影响西部地区油气田储量大,未来开采潜力大,并因我国地势西高东低和部分地区独特的地质和气候条件而具有一定的特点,集中体现在如下方面:①部分地区埋藏较深,能够达到4,000-5,000 米,甚至达到7,000 米;②低渗油气田较多,部分地区油气井自然递减率远高于全国平均水平;③地下条件较复杂,部分地区存在高压、高温、高腐蚀性情况;④地形复杂,地面高差大,地层较硬,施工难度大。西部地区油气田的上述特点使得其对比早年发现的东部高产油田开采难度比较高,对钻采设备的要求也较传统的东部产区有所提高。

3)天然气勘探开发规模迅速扩大

A. 天然气输送管道建设持续快速推进

我国天然气储备呈现“西多东少”的局面,在很长一段时间内,受制于天然气运输途径不畅,我国的天然气始终处于小规模勘探开发阶段。近年来,西气东输工程逐步推进,天然气输气管道建设规模较大。截至2013 年底,我国天然气管道总长度达到6.2 万千米,到2015 年管道总长将接近10 万千米,形成“西气东输、北气南下、海气登陆”的供气格局。受益于此,我国将在未来一段较长时间内保持天然气勘探与开发快速发展的态势。

B. 天然气规划产量迅速增加

根据《天然气发展“十二五”规划》,到2015 年,我国的常规天然气产量将达到约1,385 亿立方米,煤制天然气、煤层气地面开发和页岩气合计产量达到375亿立方米左右,形成总计约1,760 亿立方米的供应能力,较2011 年天然气产量1,025 亿立方米增加约70%左右,增量相当于2011 年全国油气产量的25%。到2020 年左右天然气供应能力将达到2,000 亿立方米,是2011 年的天然气产量两倍左右,相当于2011 年全国油气总产量的160%。

常规天然气勘探开发方面,“十二五”期间将加强四大产气区的天然气产能建设,新建产能合计达703 亿立方米/年,较“十一五”末增长超过120%。

C. 非常规天然气资源勘探开发前景十分广阔

参考观研天下发布《2017-2022年中国石油钻采专用设备市场发展现状及投资价值评估报告》

我国的非常规天然气(主要包括页岩气、致密气、煤层气和天然气水合物等)储量丰厚,其中页岩气、致密气技术可采资源量约22 万亿立方米12,具备加快发展的条件。相对而言,部分非常规天然气资源(如页岩气)需要增加钻井数量并重复压裂,对钻采设备需求量有所上升。因此,天然气生产结构的调整将带动石油钻采设备消耗量的上涨。

非常规天然气田的建设将在“十二五”和“十三五”期间取得重大突破。页岩气开发方面13,“十二五”期间,我国将以四川、重庆、贵州、湖南、湖北、云南为重点,建设长宁、威远、昭通、富顺-永川、鄂西渝东、川西-阆中、川东北、延安等19 个页岩气勘探开发区,初步实现规模化商业生产。致密气目前已经具备大规模发展条件,我国致密气广泛分布于主要含油气盆地中,分布在鄂尔多斯、四川、塔里木、准噶尔、松辽和东海等盆地,其中中西部地区占75%。目前,致密气开采储量动用程度还很低。以苏里格气田为例,当前主要开发的是单井产量大于1 万立方米/日的气井,动用储量仅占总储量的46%。随着经济技术、政策等条件进一步成熟,致密气开采动用储量有望进一步升高。煤层气方面,将以沁水盆地和鄂尔多斯盆地东缘作为勘察开发重点,促进已有产区稳产增产和新建产区扩大产能。同时在新疆、贵州、安徽、河南、四川、甘肃等地区的煤层气实验性开发。

D. 对石油钻采设备需求的影响

众多常规和非常规天然气勘探开发建设项目将使我国的天然气产能在“十二五”期间得到跨越式的增长。作为产能建设的基础设施,天然气钻井和钻采设备需求将在国家政策和主要勘探开发企业投资的推动下稳步增长。

4)海上油气田勘探开发规模快速扩大

A. 海上油气勘探开发规模

海洋油气资源勘探开发是我国能源战略的重要组成部分,海洋工程装备为其提供装备保障。国家发改委制定的《海洋工程装备制造业中长期发展规划(2011-2020)》为“十二五”到“十三五”期间我国的海工装备市场规模拟定了如下发展目标:

根据这一规划,在“十二五”到“十三五”期间我国的海工装备销售收入规模将显著提升。在目前已基本实现浅水油气装备自主设计建造的基础上,海洋油气开发装备的市场规模将不断扩大,出口迅速增加。

B. 我国海上石油钻采设备进口替代能力不断增强

海上油气田因其所处的环境决定了需减少作业人数、采用机械化程度更高的设备。同时,海上作业装备供给不便、海上风浪以及海水的腐蚀性决定了井口装备的结构和材质均必须可靠,符合稳定作业、降低设备更换频率的基本要求。

相对于陆地钻机等钻采设备,海上钻采设备的研发和生产仍是我国石油钻采设备产业链中相对薄弱的环节。我国以前使用的海上钻井平台主要采用国外进口设备,配备的井口装备也以进口产品为主,作业成本高昂。近年来,行业领先企业凭借自主创新,逐渐掌握了高质量的海上钻采专用设备的研发和生产技术,有效提高了供给保障能力,在国内市场逐步替代进口。

5)海外石油工程作业将是未来钻采设备的重要市场

经过多年的发展,我国从事石油钻井和油田建设等工程技术服务企业逐渐成长起来,以中石油集团的长城钻探工程公司、中石化石油工程技术服务有限公司等为代表的一批公司已经具备了一定的国际竞争力,更加深入参与国际市场的竞争。同时,近年来我国国有石油公司海外并购活动持续活跃,大幅扩大了我国海外石油工程作业范围,进一步推动相关石油钻采设备企业发展。

得益于专业化竞争能力的增强、国内石油企业海外并购活动的活跃、海外权益区块的增加以及与国外石油工程技术服务企业的直接竞争,近年来国内石油工程技术服务企业的海外作业量和海外产量不断增加。

综合来看,我国主要油气开发企业将海外作业作为“十二五”期间的发展重点,规划中的海外作业量目标达到3 亿吨左右。油气开发企业海外作业量的增加能够扩大国内石油工程技术服务企业海外作业市场规模,进而带动我国石油钻采设备国际市场业务规模稳步增加。

6)我国大型钻采设备厂商出口增加带动全产业链的发展

近年来,由于国际市场油气需求整体走高,石油和天然气等资源的重要战略地位在国际政治经济局势中得到反复验证。世界各国尤其是非经合组织国家加大了油气勘探开发的力度,而我国的石油钻采设备性价比较高,具有较高吸引力和较强竞争力。例如,委内瑞拉已陆续向我国订购了上百台/套各种型号的石油钻机及钻修井两用的钻机。大型设备的出口将带动其他小型设备及配件出口增加,从而带动石油钻采设备行业发展。

4、总体供需态势

得益于我国行业厂商产品品种不断丰富、质量逐渐提高、生产能力不断增强,企业研发创新能力持续进步,我国井口装备目前供给保障能力较强,能够保障目前国内油气钻采的需要,并具备一定的国际市场竞争能力,市场供需目前总体保持平衡。未来,随着国际市场上石油、天然气需求继续保持高位,我国西部地区接续东部油气生产、天然气产量提升、海上钻采设备逐步实现进口替代、国内石油工程技术服务企业海外作业的增加和我国石油钻采设备出口量的增加,市场需求将不断扩大,对产品的功能、质量可靠性等要求也将不断提高。

资料来源:观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。