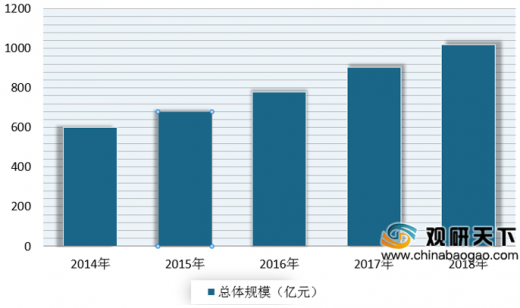

我国喷涂设备工业开始于50年代引进苏联技术的时候,经过多年的发展,我国喷涂设备行业不断壮大,到目前前基本形成了以广州、浙江、江苏为代表的三大产业发展群。与此同时,由于应用广泛,喷涂设备主要应用在汽车、工艺品、家电、家具、家装等领域,随着下游行业产品的变化和升级,对喷涂设备的需求标准也在提升,使得我国喷涂设备行业不断发展,生产能力以及产值不断提升。根据数据显示,2018年我国喷涂设备行业市场规模约1020亿元,同比增长12.71%。

参考观研天下发布《2019年中国涂装设备行业分析报告-行业供需现状与投资前景预测》

目前,全球喷涂设备市场上主要是由德国杜尔、德国艾森曼、日本大气社等企业占据着主要市场。而在我国国内,机械四院、机械九院、东风设计院等涂装专业公司占据着较大市场,预计随着国内发展迅猛的自主品牌汽车厂商因更新产品与扩大产能,对涂装生产线需求旺盛,为国内规模较大的自动化涂装系统厂商提供了更加广阔的市场空间,有望在中低端市场逐渐实现进口替代。

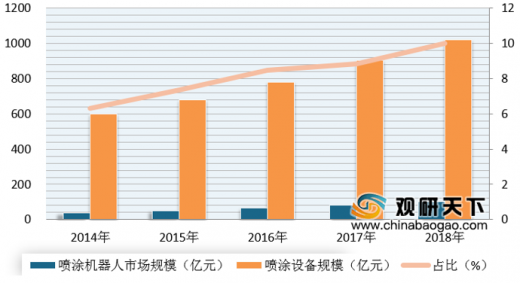

与此同时,随着喷涂工艺的不断提升,自动化工业生产要求的提高,喷涂机器人也随之必然的出现甚至是趋势。由于具有动作速度快、防爆性能好等特征,喷涂机器人被广泛用于汽车、仪表、电器、搪瓷等工艺生产部门,是能够进行自动喷漆或喷涂其他涂料的工业机器人。目前我国喷涂机器人行业进入快速发展期,在喷涂设备市场占比逐年攀升。数据显示,到2018年我国喷涂机器人设备在喷涂设备市场占比增长到了10%。

喷涂设备应用领域广泛

资料来源:观研天下整理

2014-2018年中国喷涂设备行业总体规模

数据来源:中国涂料工业协会

参考观研天下发布《2019年中国涂装设备行业分析报告-行业供需现状与投资前景预测》

目前,全球喷涂设备市场上主要是由德国杜尔、德国艾森曼、日本大气社等企业占据着主要市场。而在我国国内,机械四院、机械九院、东风设计院等涂装专业公司占据着较大市场,预计随着国内发展迅猛的自主品牌汽车厂商因更新产品与扩大产能,对涂装生产线需求旺盛,为国内规模较大的自动化涂装系统厂商提供了更加广阔的市场空间,有望在中低端市场逐渐实现进口替代。

与此同时,随着喷涂工艺的不断提升,自动化工业生产要求的提高,喷涂机器人也随之必然的出现甚至是趋势。由于具有动作速度快、防爆性能好等特征,喷涂机器人被广泛用于汽车、仪表、电器、搪瓷等工艺生产部门,是能够进行自动喷漆或喷涂其他涂料的工业机器人。目前我国喷涂机器人行业进入快速发展期,在喷涂设备市场占比逐年攀升。数据显示,到2018年我国喷涂机器人设备在喷涂设备市场占比增长到了10%。

2014-2018年我国喷涂机器人市场分析

数据来源:中国涂料工业协会

资料来源:中国涂料工业协会,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。