民用爆破器材,是指用于非军事目的、列入民用爆炸物品品名表的各类爆破器材,主要可分为工业炸药、工业雷管、工业索类等三大类。

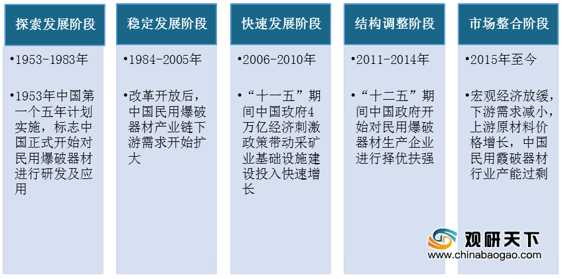

我国民用爆破器材行业发展起步较晚,1953年,伴随着中国第一个五年计划实施,中国民用爆破器材行业开始起步,发展至今主要经历五个发展阶段:探索发展阶段、稳定发展阶段、快速发展阶段、结构调整阶段、市场整合阶段。

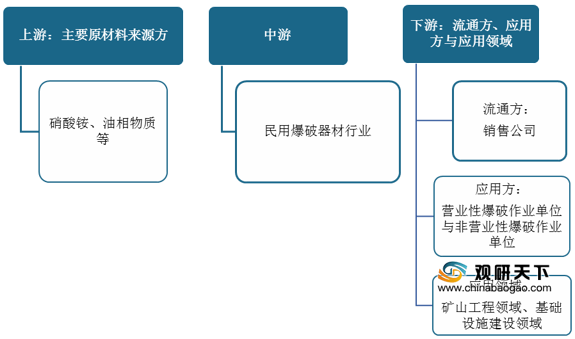

经过多年的发展,我国民用爆破器材行业已形成相对成熟的产业链,上游参与主体为化工基础原材料供应方,下游主要为流通方、应用方及需求端。

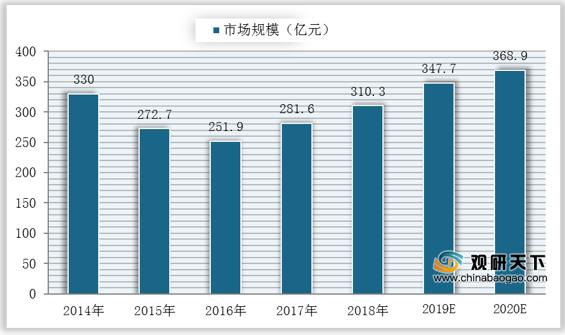

数据显示,2014-2016年我国民用爆破器材行业受下游市场萎缩、中游市场产能过剩影响,市场规模呈逐年下降态势;到2016年,受市场集中度提高、下游

煤炭市场回暖影响,行业市场规模开始恢复增长趋势,截至2018年市场规模达310.3亿元,预计2020年将继续保持较快增长,达到368.9亿元。

相关行业分析报告参考《2020年中国民用爆破器材产业分析报告-市场供需现状与发展动向研究》。

民用爆破器材分类

| 类型 |

具体产品 |

|

| 工业炸药 |

粉状炸药 |

铵梯类炸药(已退役) |

| 多孔粒状铵油炸药 |

||

| 改性铵油炸药 |

||

| 膨化硝铵炸药 |

||

| 粉状乳化炸药 |

||

| 重铵油炸药(乳化粒状铵油炸药) |

||

| 含退役火药粉状炸药 |

||

| 含水炸药 |

乳化炸药 |

|

| 水胶炸药 |

||

| 工业雷管 |

工业火雷管〔已退役) |

|

| 工业电雷管(普通电雷管、煤矿许用电雷管) |

||

| 导爆管雷管 |

||

| 电子雷管 |

||

| 其他雷管 |

||

| 工业索类 |

工业导火索(已退役) |

|

| 工业导爆索 |

||

| 塑料导爆管 |

||

| 引火线(已退役) |

||

| 切割索 |

||

资料来源:公开资料整理

我国民用爆破器材行业发展起步较晚,1953年,伴随着中国第一个五年计划实施,中国民用爆破器材行业开始起步,发展至今主要经历五个发展阶段:探索发展阶段、稳定发展阶段、快速发展阶段、结构调整阶段、市场整合阶段。

我国民用爆破器材行业发展历程

资料来源:公开资料整理

经过多年的发展,我国民用爆破器材行业已形成相对成熟的产业链,上游参与主体为化工基础原材料供应方,下游主要为流通方、应用方及需求端。

我国民用爆破器材行业产业链

资料来源:公开资料整理

数据显示,2014-2016年我国民用爆破器材行业受下游市场萎缩、中游市场产能过剩影响,市场规模呈逐年下降态势;到2016年,受市场集中度提高、下游

煤炭市场回暖影响,行业市场规模开始恢复增长趋势,截至2018年市场规模达310.3亿元,预计2020年将继续保持较快增长,达到368.9亿元。

2014-2020年我国民用爆破器材行业市场规模及预测

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国民用爆破器材产业分析报告-市场供需现状与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。