参考观研天下发布《2018年中国输配电控制设备行业分析报告-市场运营态势与投资前景研究》

输配电二次设备是指对一次设备的工作进行控制、保护、监察和测量的设备,如测量仪表、继电器、操作开关、按钮、自动控制设备、计算机、信号设备、控制电缆以及提供这些设备能源的一些供电装置(如蓄电池、硅整流器等)。

根据国家统计局颁布的《国民经济行业分类标准》,输配电二次设备属于电器机械及器材制造业中的输配电及控制设备制造业(C392);根据中国证监会发布的《上市公司行业分类指引》,该行业归属于制造业中的输配电及控制设备制造业(C7610)。

当前我国二次设备行业发展得益于全国智能电网的全面建设,发展迅速。智能化投资对二次设备的驱动非常明显,行业内的企业总体效益和规模发展都很迅速,增长快速,二次设备和系统在整个电力行业占比也越来越高。2016年我国二次设备行业市场规模突破500亿元,预计2022年将突破1000亿元大关。

同时,我国一次设备领先企业积极与二次设备领导企业进行合作,尝试打破分割的行业格局,抢占一二次市场融合带来的机遇和可能性。

一、发展现状

我国输配电二次设备行业的发展大致经历了三个阶段。上世纪 80 年代以前,行业处于以仿制为主的试制阶段,行业技术水平、产品标准及性能质量相对落后;上世纪 80 年代至 90 年代,行业处于引进、消化国外先进技术及国内自行设计、开发相结合的发展阶段,产品标准逐步向国际标准靠拢,企业加工制造工艺及设备有了明显改进;进入 21 世纪以来,行业进入以企业自主开发设计为主、吸收国外先进技术并重的发展阶段,国产输配电二次设备技术参数接近或达到国际同类产品水平,基本满足了国内各类应用场所的需求。

1、市场规模

近年来我国输配电二次设备行业发展稳定,截止2017年我国输配电二次设备市场规模已经达到567.37亿元,同比增长7.7%。具体如下:

2、供应情况

随着我国电力行业的发展,输配电二次设备行业产能不断提高,截止2017年我国输配电二次设备行业产能达到24.1亿套。具体如下:

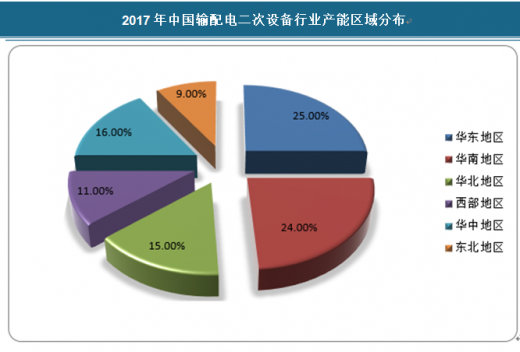

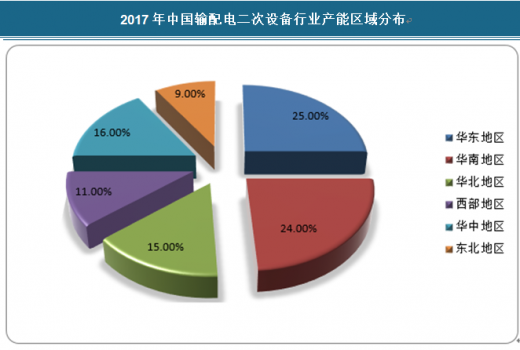

我国输配电二次设备行业产能区域分布如下,华东地区排名第一,占比25%,华南地区占比24%,华中地区占比16%,华北地区占比15%,西部地区占比11%,东北地区占比9%。具体如下:

3、需求情况

近年来我国输配电二次设备需求量近年来保持稳定增长,截止2017年我国输配电二次设备需求量达到20.49亿套。具体如下:

2017年我国输配电二次设备行业需求区域分布如下,其中华东地区占比25%,华南地区占比24%,华北地区占比15%。

输配电二次设备是指对一次设备的工作进行控制、保护、监察和测量的设备,如测量仪表、继电器、操作开关、按钮、自动控制设备、计算机、信号设备、控制电缆以及提供这些设备能源的一些供电装置(如蓄电池、硅整流器等)。

根据国家统计局颁布的《国民经济行业分类标准》,输配电二次设备属于电器机械及器材制造业中的输配电及控制设备制造业(C392);根据中国证监会发布的《上市公司行业分类指引》,该行业归属于制造业中的输配电及控制设备制造业(C7610)。

当前我国二次设备行业发展得益于全国智能电网的全面建设,发展迅速。智能化投资对二次设备的驱动非常明显,行业内的企业总体效益和规模发展都很迅速,增长快速,二次设备和系统在整个电力行业占比也越来越高。2016年我国二次设备行业市场规模突破500亿元,预计2022年将突破1000亿元大关。

同时,我国一次设备领先企业积极与二次设备领导企业进行合作,尝试打破分割的行业格局,抢占一二次市场融合带来的机遇和可能性。

一、发展现状

我国输配电二次设备行业的发展大致经历了三个阶段。上世纪 80 年代以前,行业处于以仿制为主的试制阶段,行业技术水平、产品标准及性能质量相对落后;上世纪 80 年代至 90 年代,行业处于引进、消化国外先进技术及国内自行设计、开发相结合的发展阶段,产品标准逐步向国际标准靠拢,企业加工制造工艺及设备有了明显改进;进入 21 世纪以来,行业进入以企业自主开发设计为主、吸收国外先进技术并重的发展阶段,国产输配电二次设备技术参数接近或达到国际同类产品水平,基本满足了国内各类应用场所的需求。

1、市场规模

近年来我国输配电二次设备行业发展稳定,截止2017年我国输配电二次设备市场规模已经达到567.37亿元,同比增长7.7%。具体如下:

2013-2017年中国输配电二次设备行业市场规模

资料来源:观研天下数据中心整理

随着我国电力行业的发展,输配电二次设备行业产能不断提高,截止2017年我国输配电二次设备行业产能达到24.1亿套。具体如下:

2013-2017年中国输配电二次设备行业产能

资料来源:观研天下数据中心整理

我国输配电二次设备行业产能区域分布如下,华东地区排名第一,占比25%,华南地区占比24%,华中地区占比16%,华北地区占比15%,西部地区占比11%,东北地区占比9%。具体如下:

2017年中国输配电二次设备行业产能区域分布

资料来源:观研天下数据中心整理

近年来我国输配电二次设备需求量近年来保持稳定增长,截止2017年我国输配电二次设备需求量达到20.49亿套。具体如下:

2013-2017年中国输配电二次设备行业行业需求量

资料来源:观研天下数据中心整理

2017年我国输配电二次设备行业需求区域分布如下,其中华东地区占比25%,华南地区占比24%,华北地区占比15%。

2017年中国输配电二次设备行业行业需求区域分布

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。