2010 年10 月18 日,国务院发布了《关于加快培育和发展战略性新兴产业的决定》,计划用20 年时间,使节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业七大战略性新兴产业整体创新能力和产业发展水平达到世界先进水平。《“十二五”国家战略新兴产业发展规划》明确了高端装备制造行业的重点发展方向为以下五个方面:航空装备、卫星及应用、轨道交通装备、海洋工程装备及智能制造装备。自动化设备应归为高端装备制造中的智能制造装备,具体如下:

图:自动化设备应归为高端装备制造中的智能制造装备

(1)行业简介智能制造装备是《国务院关于加快培育和发展战略性新兴产业的决定》和《中华人民共和国国民经济和社会发展第十二个五年规划纲要》中明确的高端装备制造业领域中的重点方向之一。

《智能制造装备产业“十二五”发展规划》将“智能制造装备”定义为“具有感知、分析、推理、决策和控制功能的制造装备的统称”,其范畴主要包含高档数控机床与基础制造装备、智能仪器仪表与控制系统、智能专用装备、自动化成套生产线、关键基础零部件及通用部件等内容。智能制造装备是先进的制造技术、信息技术和智能技术在装备产品上的集成和融合,贯穿于国民经济的多个行业,是促进行业技术升级,加快行业转型的重要保证。智能制造装备的兴起与发展更是体现了当今制造业向智能化、网络化、数字化转型升级的发展趋势。智能制造装备的水平已成为当今衡量一个国家制造业水平的重要标志,大力培育和发展智能制造装备产业对于提高生产效率和产品质量,同时降低能源资源消耗,实现制造过程的智能化、精密化和绿色化发展具有重要意义。

(2)智能制造装备行业的发展现状

“智能制造”(Intelligent Manufacturing)这一概念最先由美国提出,通常认为是智能制造技术与智能制造系统的统称,是制造业与信息化相结合的产物。智能制造装备作为智能制造产业的重要组成部分,能够显著提高生产效率和产品的制造精度,是制造业转型升级的重点发展方向。

参考观研天下相关发布的《2017-2022年中国智能制造市场发展现状及运行态势预测报告》

当今,工业发达国家重视技术的创新,致力于以技术创新引领产业升级,注重资源节约、环境友好和可持续发展,因此,智能化、绿色化已成为制造业发展的必然趋势,智能制造装备的发展也将成为世界各国竞争的焦点。后金融危机时代,美国、英国等发达国家的“再工业化”,高度重视发展高技术的制造业;德国、日本竭力保持在智能制造装备领域的优势和领先地位;韩国也力求跻身世界制造强国之列。目前,欧美发达国家已出台了若干推进智能制造装备发展的政策和计划。以德国的“工业4.0”为例,该战略是由德国政府《德国2020 高技术战略》中所提出的十大未来项目之一,旨在依托德国现有先进的制造业水平,借助信息产业,建立高度灵活的个性化和数字化的产品与服务的生产模式,提高整个制造业的智能化水平。

智能制造装备产业在我国的发展历史较短,随着上世纪80 年代中期,发达国家开始大量生产自动化生产设备,我国也开始逐步加大对工业机器人的研究支持。1985 年,我国将工业机器人列入科技攻关发展计划,成为智能制造装备产业在我国发展的重要里程碑。经过30 多年的发展,我国智能制造装备行业已初步形成了以新型传感器、智能控制系统、工业机器人、自动化成套生产线为代表的产业体系。当前我国作为全球制造业大国,力图实现由制造大国向制造强国的转变,而智能制造作为制造业金字塔的顶端产业,其发展必将成为传统制造业产业转型升级的突破。近年来,在新型工业化加速发展的大背景下,我国高度重视智能制造装备产业的发展。

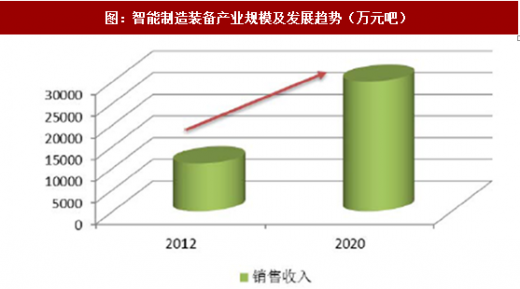

图:智能制造装备产业规模及发展趋势(万元吧)

根据《智能制造装备产业“十二五”发展规划》所制定的发展目标,到2015年,产业销售收入超过10,000 亿元,年均增长率超过25%,工业增加值率达到35%,智能制造装备满足国民经济重点领域需求;到2020 年,智能制造装备行业将成为最具有国际竞争力的先导产业,建立完善的智能装备产业体系,产业销售收入超过3 万亿元,国内市场占有率超过60%,实现装备的智能化及制造过程的自动化。根据相关统计数据显示,2012 年我国智能制造装备产业主营业务收入约为11,052.9 亿元,年均增长率约为30.6%,至2012 年,我国已提前完成《智能制造装备产业“十二五”发展规划》中“到2015 年,产业销售收入超过10,000亿元,年均增长率超过25%”的发展目标。近年来,尤其是2015 年以来,我国智能制造装备产业的发展得到了前所未有的重视,依托科学技术的不断进步和发展环境的不断完善,我国智能装备行业必将迎着良好的势头,继续发展。

资料来源:观研天下整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。