参考观研天下发布《2019年中国板式家具机械行业分析报告-行业运营态势与发展前景预测》

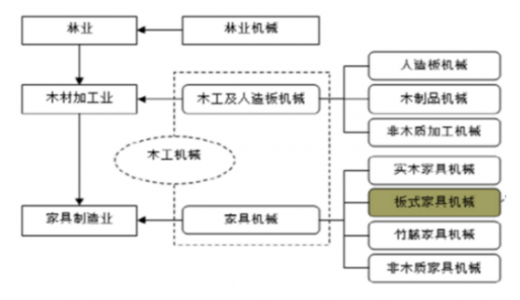

板式家具机械制造业的上游包括标准零部件、电气件、机械加工件、金属型材生产等行业,下游主要为家具制造业。板式家具机械作为制造板式家具的专用木工机械设备,其行业发展与人造板技术的发展、数控加工技术的应用以及终端家具消费市场需求等因素有密切的关系。

资料来源:互联网

板式家具是以人造板为基本材料,配以各种贴纸或者木皮,经锯切、封边、钻孔、铣型、表面处理而制成的拆装组合式家具。常见的板式家具主要有套房家具、衣柜、橱柜、办公家具等。板式家具一般通过各种金属五金件连接,具有板块式部件构造、简明流畅的造型、标准化规范、易大规模机械化、自动化生产等特点,并具有节约自然森林资源、性能和质量稳定、易组装、便于搬运等优点。因此它一出现便受到世界各国的消费者青睐,是家具工业史上的一次革命。板式家具制造业是工业化发展的产物,与传统的实木家具行业相比,它更强调以自动化机械和信息技术手段为前提的工业化生产,注重生产效率,通过应用现代板式家具生产设备和信息技术实现快速高效生产。

板式家具机械的分类

根据中华人民共和国林业行业标准 LY/T1381-2001“板式家具机械型号编制方法”,板式家具机械按其用途共分9类,具体如下:

| 板式家具机械的分类 |

|

| 裁板机械 |

裁板机械即裁板锯,用于将人造板材料纵剖、横截的精密开料。目前主要的裁板锯种类有电子开料锯、往复锯和推台锯,其中电子开料锯为全自动裁板锯。 |

| 封边机械 |

封边机械即封边机,是用封边材料将家具等部件的边缘封贴起来的加工设备。按被封边工件形状可分为:直线封边机和曲线封边机,其中常用的封边机为直线封边机,具体又可细分为单边直线封边机和双端直线封边机。 |

| 钻孔机械 |

钻孔机械即排钻,是板式家具等的钻孔专用设备。按钻架数量可分为:单排钻、双排钻和多排钻,其中多排钻按控制方式可分为:普通式多排钻和数控式多排钻。数控多排钻的每排钻座可根据需要安装多个钻头,由计算机控制各钻头的移动距离和钻孔位置,可实现加工数据输入及钻排的自动定位控制,从而提高了工作精度和工作效率。 |

| 联接机械 |

用于将板式家具零件联接起来的机械,板式家具大多数采用圆柱销联接。 |

| 镂铣机械 |

用于在板式家具表面进行雕刻各种花纹、直线槽等异形线条,主要的镂铣机械有立式铣床,回转工作台铣床,镂铣机等。 |

| 表面处理机械 |

用于修正板材表面的不平度,提高表面光洁度,为油漆工序做准备。常用的设备主要为砂光机。 |

| 涂饰机械 |

板式家具表面修整后的主要工作是对表面进行涂漆、喷漆或淋漆,以提高家具表面亮度耐磨性。采用的设备主要有辊式涂漆机、喷气机、淋漆机等。 |

| 组装机械 |

将板式家具的零部件进行组装,由于板式家具多数是在现场进行组装,所以这类机械多是一些便携式的工具,如快速电板手、电钻等。 |

| 其他机械 |

如真空覆膜机用于对家具表面覆一层装饰材料,以提高家具表面的美观性。 |

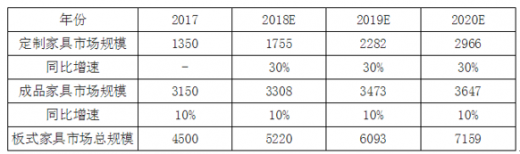

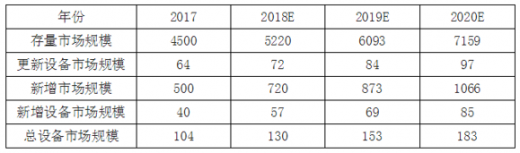

家具制造业中,2017年定制家具渗透率为30%,传统家具渗透率为70%;按板式家具制造企业100亿元产值对应采购约8亿板式家具机械估算;以定制家具30%年增速,传统成品家具以年均5%进行测算,预计2020年,板式家具市场规模将达到6800亿元,年复合增速达到14.3%。在更新需求和新增需求的驱动下,2017年板式家具设备市场规模约104亿元,2020年可达183亿元。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。