综采设备是煤机设备的核心

四大煤炭机械支柱设备,完成煤炭生产流水线。液压支架是用来支撑采煤工作面的顶板、控制矿山压力的结构物,它是煤炭综合采掘设备的重要组成部分,与采煤机配套使用,实现采煤综合机械化。采煤机以旋转工作机构破煤,并将煤装入输送机或其他运输设备的机械设备,采掘技术及其装备水平直接关系到煤矿生产的能力和安全。掘进机主要用于地下煤矿平直巷道的开凿,煤矿巷道的快速掘进是保证矿井高产稳产的关键技术措施。输送机通过刮板链牵引,在槽内运送散料的输送设备,刮板输送机保持连续运转是煤炭生产正常进行的必要条件。

参考中国报告网发布《2017-2022年中国煤炭机械市场发展态势及投资战略分析报告》

煤机行业萎缩,综采设备占比快速下降。综采设备在2012年之前也经历了黄金十年的发展期。2012年时,综采设备市场规模达到历史最大值550亿元。此后,综采设备市场规模逐年下降,估计2016年的市场规模为128亿,仅为2012年的25%。一般来说,综采设备产值占煤机设备总产值的50%左右,是煤机的核心设备,也是对煤企固定资本开支最为敏感的部分。2012年以前,综采设备占煤机行业总产值比重基本稳定在50%左右;2012年以后,随着煤机行业的萎缩,综采设备市场以更快的速度下滑,综采设备占煤机的比重也下滑至30%左右。

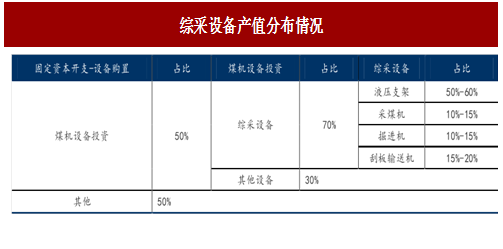

综采设备是固定资产开支大户,重点采购四大综采设备。综采对设备要求很高,需要设备之间协同、稳定和运行可靠,煤机企业需要提供综采成套化设备以满足煤炭企业开采的需要。根据综采的技术特点,通常一个矿井需要一台挖煤机、一台掘进机和一台刮板输送机以及百余台液压支架等设备。其中液压支架占综采设备的比重约为50%-60%,掘进机、采煤机、刮板输送机各占10%-15%左右的比重。

煤机设备分为露天井下两大类,“三机一架”构成综合采掘设备。广义上的煤机设备包括露天开采设备和井下开采设备,主要有综采设备、洗选设备、安全设备、辅助设备和露天开采设备等。我国易于开采的露天煤矿很少,主要都是井下开采,井下开采煤炭量约占我国产量的97%。狭义上的煤机指煤炭综合采掘设备,主要包括掘进机、采煤机、刮板输送机及液压支架,合称“三机一架”。

图:煤炭机械装备

四大煤炭机械支柱设备,完成煤炭生产流水线。液压支架是用来支撑采煤工作面的顶板、控制矿山压力的结构物,它是煤炭综合采掘设备的重要组成部分,与采煤机配套使用,实现采煤综合机械化。采煤机以旋转工作机构破煤,并将煤装入输送机或其他运输设备的机械设备,采掘技术及其装备水平直接关系到煤矿生产的能力和安全。掘进机主要用于地下煤矿平直巷道的开凿,煤矿巷道的快速掘进是保证矿井高产稳产的关键技术措施。输送机通过刮板链牵引,在槽内运送散料的输送设备,刮板输送机保持连续运转是煤炭生产正常进行的必要条件。

图:煤炭机械概览

综采设备市场持续萎缩,2012年来下滑约80%

煤机行业的发展与煤炭行业同步,综采是煤炭井下开采的主要方式。目前,美国、德国等发达国家均以实现100%的煤炭综采率。我国目前也正在逐步取消普采,向全面综采发展。随着煤炭行业黄金十年的结束,煤机行业总产值也随之萎缩。2012年以前,煤机行业总产值保持着30%左右的年增长率,2012年煤机行业总产值为1022亿元。2012年以后,煤机行业总产值以大约20%的速度递减,预计2016年煤机行业总产值仅为428亿元,相比2012年下滑58%。参考中国报告网发布《2017-2022年中国煤炭机械市场发展态势及投资战略分析报告》

图:2006-2016年煤机行业总产值及增长率

煤机行业萎缩,综采设备占比快速下降。综采设备在2012年之前也经历了黄金十年的发展期。2012年时,综采设备市场规模达到历史最大值550亿元。此后,综采设备市场规模逐年下降,估计2016年的市场规模为128亿,仅为2012年的25%。一般来说,综采设备产值占煤机设备总产值的50%左右,是煤机的核心设备,也是对煤企固定资本开支最为敏感的部分。2012年以前,综采设备占煤机行业总产值比重基本稳定在50%左右;2012年以后,随着煤机行业的萎缩,综采设备市场以更快的速度下滑,综采设备占煤机的比重也下滑至30%左右。

图:综采设备占煤机行业总产值比重2012年后逐年下降

综采设备是固定资产开支大户,重点采购四大综采设备。综采对设备要求很高,需要设备之间协同、稳定和运行可靠,煤机企业需要提供综采成套化设备以满足煤炭企业开采的需要。根据综采的技术特点,通常一个矿井需要一台挖煤机、一台掘进机和一台刮板输送机以及百余台液压支架等设备。其中液压支架占综采设备的比重约为50%-60%,掘进机、采煤机、刮板输送机各占10%-15%左右的比重。

图:综采设备产值分布情况

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。