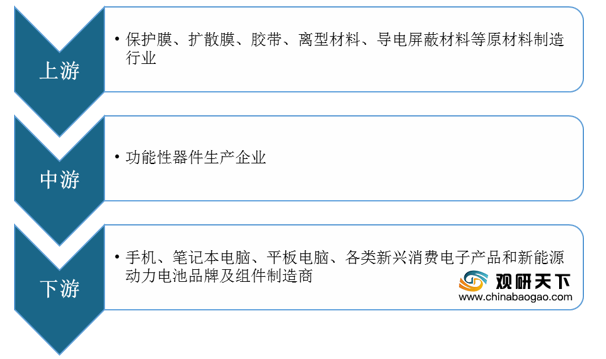

现阶段,我国功能性器件行业上游相关企业主要有昆山合晶永电子有限公司、江苏华为复合材料有限公司与四川东材科技集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 昆山合晶永电子有限公司 |

电子材料、化工产品(不含危险品)、金属材料、机械设备、五金配件、办公用品的销售 |

1、产品种类优势:提供优质的PET保护膜系列、PE保护膜系列等十几个系列及各种特种胶带和膜的制造、销售和服务。 |

| 2、服务优势:为电子、电器工程、光电科技、汽车等行业提供专业的深层次的电子粘胶、转移保护等全套解决方案。 |

||

| 江苏华为复合材料有限公司 |

高分子复合材料、复合材料电缆槽研发、销售;电缆支架、桥架加工、制造;母线、开关柜销售 |

1、质量管理优势: 建立了高于国家的质量管理体系,通过了国家权威部门有关电缆支架耐老化、抗压等多方面检测,完备的质控和检测体系确保了电缆支架产品质量的稳定性。 |

| 2、产品优势:现已形成四大系列近30种型号产品,同时应市场需求生产规模不断扩大。 |

||

| 四川东材科技集团股份有限公司 |

绝缘材料、高分子材料、精细化工材料的生产和销售 |

1、创新平台优势:公司拥有国家认定企业技术中心、博士后科研工作站,国家绝缘材料工程技术研究中心,四川省发电与输变电工程实验室,在创新平台建设方面行业内首屈一指。 |

| 2、产品研发能力优势:。公司与清华大学、四川大学、东华大学、西南科技大学等国内十几所知名高校和科研院所开展了产、学、研联合研发合作,新产品开发能力在国内同行业处于领先地位,形成了强有力的技术创新平台和持续创新的发展能力。 |

||

| 3、标准领先优势:公司多年来一直承担和参与国家标准,行业标准的起草和制订工作。公司先后承担和参加制订,修订国家标准和行业标准的任务49项,建立了以采用国际标准为核心的技术标准体系,已获采标证书30个,共覆盖45个产品。主导产品均采用国际先进标准组织生产,如IEC,ISO,ASTM,NEMA,DIN,JIS等标准,采标率已在90%以上,出口产品采标率达100%,公司在行业竞争中处于“标准领先”的优势地位。 |

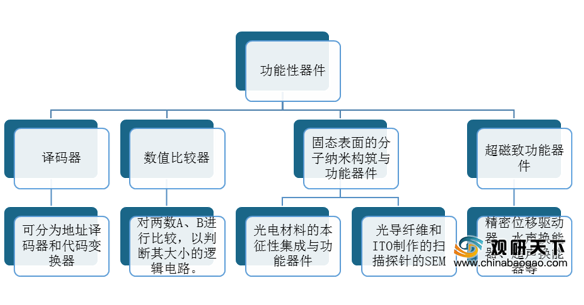

中游方面:功能性器件产品种类多样,大体可分为译码器、数值比较器、固态表面的分子纳米构筑与功能器件与超磁致功能器件四大类。

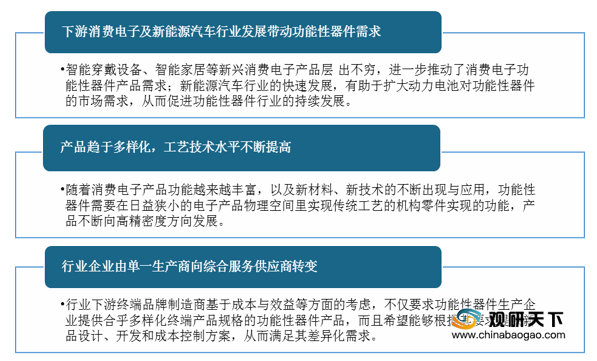

未来在下游行业需求驱动下,我国功能性器件产品趋于多样化,工艺技术水平不断提高,行业整体保持快速稳定的发展势头。

现阶段,我国功能性器件行业相关企业主要有苏州可川电子科技股份有限公司、苏州安洁科技股份有限公司、苏州恒铭达电子科技股份有限公司与深圳市智动力精密技术股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 苏州可川电子科技股份有限公司 |

消费电子和新能源汽车动力电池功能性器件的设计、研发、生产与销售 |

1、业务模式优势:经过多年的客户服务经验和专业化的发展,公司已形成了包括前期产品设计、材料选型、产品测试到批量生产和快速供货的综合业务服务模式。 |

| 2、生产管理优势:公司多年来持续追求精细化和标准化生产管理,建立了包括生产流程、成本、产品质量等一系列完善的生产制造管理指标体系。 |

||

| 3、客户合作与品牌优势:经过长期专业化发展,公司凭借良好的研发设计实力、可靠的产品品质等优势,取得了ATL、LG化学、珠海冠宇、三星视界、联宝电子、宁德时代、普莱德、中航锂电、力神电池等核心零组件生产商、制造服务商、动力电池制造商的认可,产品最终应用于苹果、华为、联想、小米、vivo等知名品牌消费电子产品以及宝马、上汽、北汽等知名品牌新能源汽车。 |

||

| 苏州安洁科技股份有限公司 |

电子绝缘材料、玻璃及塑胶类防护盖板、触控盖板以及电子产品零配件组装;销售 |

1、质量管理优势:公司积极推行先进品质制度,于2002年5月通过ISO9001:2000版质量管理体系认证,同时积极打造绿色产品生产,确保所有原材料和产品符合环保及客户要求,内部购进环境禁用物质检测仪器(XRF)监控进料与出货产品的GP符合性,在2005年1月通过ISO14001:2004版环境体系认证。 |

| 2、设备优势:公司拥有行业内先进的生产设备、检测设备等硬件设施。 |

||

| 3、人才优势:现有员工1000多人,并有一批专业素质的管理人员及专业技术的工程人员。 |

||

| 苏州恒铭达电子科技股份有限公司 |

电子材料及器件、绝缘材料及器件、光学材料及器件、纳米材料及器件、精密结构件、纸制品的研发、设计、加工、生产、销售 |

1、成本控制优势:首先,公司具备自主研发与自主改进设备的能力;其次,公司具备自主研发自动化控制系统、OEE生产管理系统及研发项目管理系统的能力。最后,公司生产的规模效应带来成本下降。 |

| 2、快速响应优势:公司具备快速产品研发设计的能力。公司已建立了多部门联动快速响应机制,销售部门在及时获取市场需求信息后,研发人员快速与客户进行技术沟通,公司凭借雄厚的设计研发实力,能够在短时间内配合客户完成产品的设计,并快速生产出样品。 |

||

| 3、研发优势:公司已拥有10项发明专利、43项实用新型专利及4项计算机软件著作权,对产品的关键技术形成了自主知识产权,使得发行人产品的技术优势得到了保护,在竞争中占据先机。 |

||

| 深圳市智动力精密技术股份有限公司 |

胶粘制品、不干胶、绝缘材料、散热材料、电子产品、五金制品、塑胶制品、电子电气材料、精密组件、光电器件、电子功能性器件的生产和销售 |

1、技术与研发优势:公司自成立以来,一直专注消费电子领域,公司历来重视技术研发并已形成深厚的技术积累。公司通过持续不断的技术创新,陆续推出高附加值的新产品,同时通过工艺改进,提升产品效能等,增强公司产品的综合竞争能力,巩固消费电子领域的行业地位。 |

| 2、客户资源优势:在全球消费电子产品领域,排名前列的三星、蓝思科技、长盈精密等国内外知名消费电子产品及其组件制造商均为公司的长期合作客户。 |

||

| 3、管理优势:公司深耕消费电子产品领域多年,产业经验丰富。在公司发展壮大的历程中可以看到,管理层能较好地把握行业脉搏和发展趋势,具有精准的战略预判能力以及自上而下的强大执行力。 |

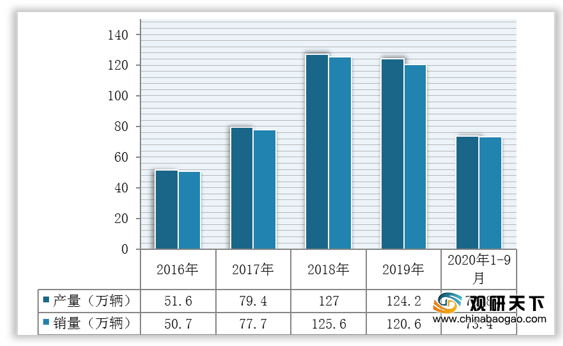

下游方面:消费电子产业和新能源汽车产业作为国内新兴支柱产业,整体发展空间广阔,产品用户需求量巨大,为功能性器件行业提供了广阔的市场空间。以新能源汽车产业为例,数据显示,截止到2020年1-9月,我国新能源汽车产销量分别完成73.8万辆和73.4万辆。

现阶段,我国功能性器件行业下游相关企业主要有新能源科技有限公司(ATL)、宁德时代新能源科技股份有限公司、珠海冠宇电池有限公司与联宝(合肥)电子科技有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 新能源科技有限公司(ATL) |

开发、生产和销售高技术绿色电池、锂离子电池、锂聚合物电池、燃料电池、动力电池、超级电容器及以上述电池的原材料、辅料、半成品以及上述电池为核心单元的功能模块产品 |

1、市场优势:公司在在全球专业锂电池制造商中,其技术、产能与销量均处于领先地位。 |

| 2、产品应用范围优势:ATL生产的锂电池被广泛应用于笔记本电脑、手机、数字播放器、数码相机、便携式录像机、电动工具等各种消费电子产品。 |

||

| 宁德时代新能源科技股份有限公司 |

锂离子电池、锂聚合物电池、燃料电池、动力电池、超大容量储能电池、超级电容器、电池管理系统及可充电电池包、风光电储能系统、相关设备仪器的开发、生产和销售及售后服务 |

1、市场优势:公司是全球领先的动力电池企业,2015年、2016年和2017年,公司动力电池系统销量分别为2.19GWh、6.80GWh和11.84GWh,连续三年在全球动力电池企业中排名前三位,2017年销量排名全球第一。同时,公司拥有业内最广泛的客户基础,截至2017年底工信部公布的12批新能源车型目录共3,200余款车型,其中由公司配套动力电池的有500余款车型,占比约16%,是配套车型最多的动力电池厂商。 |

| 2、技术与研发优势:公司建立了涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心。 |

||

| 3、管理与人才优势:公司拥有专业化、多元化、国际化的管理团队,核心管理人员在动力电池及相关领域积累了深厚的专业知识和丰富的实践经验,在市场方向和技术路线判断等方面多次体现出较强的前瞻性。 |

||

| 珠海冠宇电池有限公司 |

研发、生产和销售动力镍氢电池、锂离子电池、新能源汽车动力电池等高技术绿色电池、相关设备和原材料,并提供相关技术服务 |

1、市场与客户资源优势:公司已发展成为全球前四的聚合物锂离子电池供应商,客户包括全球顶尖电子公司,并在动力和储能市场方面和欧美,亚非拉及国内知名品牌公司建立了直接合作关系。 |

| 2、人才优势:公司拥有一批专业技术人才,涉及电化学、材料学、物理化学、机械及自动化、计算机、电子信息等多个学科领域 |

||

| 联宝(合肥)电子科技有限公司 |

计算机硬件、软件系统及配套零部件、网络产品、多媒体产品、电子信息产品及通讯产品(掌上电脑、个人信息助理)、办公自动化设备 |

1、产能规模优势:拥有全球PC制造业最大的单体厂房和23条智能主板、27条整机组装生产线,智能主板生产线自动化水平最高已达到75%。 |

| 2、人才优势:汇聚一千多位国际化高科技人才,形成合肥、台北“双引擎驱动”模式,现有超过1400位研发工程师,5-10年开发经验的工程师超过55%。 |

||

| 3、快速响应优势:联宝科技每天可智能处理5000笔订单(其中80%以上是单笔小于5台的个性化定制),4小时内可调取2000多种电脑部件,形成全球数万种个性化配置组合,为客户创造独一无二的产品。订单交付达成率平均比业界标准快15%。 |

相关行业分析报告参考《2020年中国功能性器件市场调研报告-行业调研与发展战略规划》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。