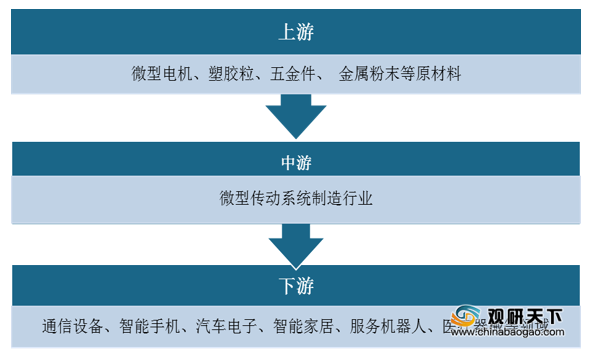

现阶段,我国微型传动系统行业上游相关企业主要有深圳市密姆科技有限公司、深圳市恒驱电机股份有限公司、深圳斯玛尔特微电机有限公司与深圳市唯真电机发展有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深圳市密姆科技有限公司 |

模具、电子产品、五金产品的研发与销售 |

1、技术与产业化经验优势:经过多年的技术积累,公司已经拥有关于粉末注射成形的工艺技术和产业化经验。 |

| 2、产品优势:密姆科技融合了美国、德国、日本等行业的先进技术与经验,所开发的产品已经达到有些已经超过了国外同类产品的水平。 |

||

| 3、产品应用范围与市场优势:产品广泛应用于手机、计算机、电子行业、家用电器、器械、纺织机械、体育用品、军工用品、汽车、摩托车、五金工具等领域,直接或间接销往欧美、日韩等国家和地区。 |

||

| 深圳市恒驱电机股份有限公司 |

智能控制系统电机、高效率驱动电机、中小型电机、微型电机、电机制造和测试设备、医疗设备驱动控制部件 |

1、认证优势:已通过ISO9001,ISO14001认证以及汽车行业质量体系认证IATF16949。 |

| 2、产品优势:目前拥有30个系列的无刷直流和永磁同步电机标准系列型号,包括十五大标准系列内转子BLDC/PMSM电机。 |

||

| 3、技术与研发优势:自主创新研发的内置集成驱动控制技术,领先国内同行2-3年,拥有多项发明专利、数十项实用新型专利和软件专有权。 |

||

| 深圳斯玛尔特微电机有限公司 |

生产经营同步电机、步进电机、电动执行器和驱动控制器及其他电机;生产经营农业机械产品及零配件 |

1、设备优势:设备精良,生产线均由瑞士、德国引进。 |

| 2、质量控制优势:具有完备的质量控制系统,并已经通过了ISO9001质量体系认证。 |

||

| 3、管理优势:司的生产、技术和市场人员都在德国和瑞士经过严格培训,掌握专业的生产技术和管理方法,提供完善的售后服务。 |

||

| 深圳市唯真电机发展有限公司 |

微电机产品的制造;太阳能真空集热管的生产 |

1、人才优势:司汇聚了一大批从事电机方面的企业管理、品质管理、生产管理、和技术开发的专业人才。 |

| 2、客户资源优势:通过严格的管理、诚信的服务,使公司赢得了一大批长期、稳定的客户,诸如:TOSHIBA、MATSUSHITA、THOMSON、JVC、PIONEER、SANYO、LG、SAMSUNG、SHINWA、TOKYOPIGEON、VALLEYWOOD、江海等知名企业均直接或间接采用我们的产品。 |

中游方面:与传统的传动系统相比,微型传动系统主要用于控制调节、传递运动,具有质量轻、能耗低、生产效率高等优势,更好地适应了下游行业对微型 传动系统的精密控制、微型化、轻量化、低成本、低噪音、大规模生产等多方 面需求,因此得以快速进步与发展。

| 分类标准 |

微型传动系统 |

传统传动系统 |

| 产品规格 |

小型、微型 |

中大型 |

| 主要材料 |

工程塑料、金属粉末为主 |

齿轮钢为主 |

| 生产工艺 |

模具成型为主,包括塑料注射成型、金属粉末注射成型、粉末冶金成型等 |

金属机械加工为主,包括滚齿、铣齿、插齿、磨齿等 |

| 主要功能 |

控制调节、传递运动为主 |

传递动力为主 |

| 应用领域 |

通信设备、智能手机、智能家居、服务机器人等新兴产业和汽车电子、医疗器械等传统产业 |

汽车变速箱、工程机械、船舶、电力设备、电动工具等传统工业领域 |

现阶段,我国微型传动系统行业相关企业主要有深圳市兆威机电股份有限公司、德昌电机控股有限公司、力嘉精密有限公司与瑞声科技控股有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 深圳市兆威机电股份有限公司 |

微型传动系统、精密注塑件和精密模具的研发、生产与销售 |

1、技术与市场优势:公司在微型传动系统设计开发、精密齿轮模具设计开发、微型

精密齿轮零件制造、集成装配、性能检测等方面掌握了核心技术和工艺,是国 内少数拥有较为完善生产工艺并实现规模化应用的企业之一。 |

| 2、客户资源优势:客户涵盖德国博世、华为、罗森伯格、vivo、OPPO、iRobot等下游行业知名企业或为其提供产品制造服务的供应商。 |

||

| 3、专利优势:公司重视相关技术的知识产权保护。截至2019年3月末,公司拥有已授权的专利103项,其中发明专利17项、实用新型专利84项、外观设计专 利2项。 |

||

| 德昌电机控股有限公司 |

微电机和集成电机系统的设计、研发及制造 |

1、销售网络优势:在香港、台湾、中国大陆、日本、新加坡、德国、英国、美国、意大利、巴西等地设有研发、销售、市场推广和技术支援中心,产品远销世界三十多个国家和地区。 |

| 2、产能优势:徳昌电机在中国、意大利、西班牙、美国、墨西哥及阿根廷等地设有制造工厂,具有超过十亿台电机及驱动子系统的年产能。 |

||

| 3、市场优势:是世界最大的马达制造商之一,也是全球最大的驱动子系统及驱动部件供应商之一。 |

||

| 力嘉精密有限公司 |

设计和生产精密塑料齿轮和塑料零件 |

1、设备优势:厂房设备完善,具备最新技术和先进的机器。 |

| 2、技术优势:在设计和生产高度精密的塑料齿轮和塑料零件的技术上有重要的地位 |

||

| 瑞声科技控股有限公司 |

生产制造销售微型技术元器件 |

1、产业链优势:通过实现从原材料到最终产品的全套有效的设计与质量控制及生产线整合,缩短了公司产品的研发和交货时间,减低公司的运营成本。 |

| 2、质量认证优势:已经获得ISO9001,ISO14001和TS16949质量体系认证。 |

||

| 3、客户资源优势:目前公司已同世界许多著名品牌手机、计算机、汽车,医疗设备,助听器,无绳电话、MP3、游戏机和其他消费类电子厂商合作,并建立了长期稳定的合作关系。 |

下游方面:近年来,我国电子信息制造等行业持续发展,促进了包括微型传动系统在内的配套零部件产品市场需求的持续增长。未来,在4G/5G通信网络大规模建设以及消费升级等因素驱动下,我国微型传动系统行业产品需求将持续强劲。

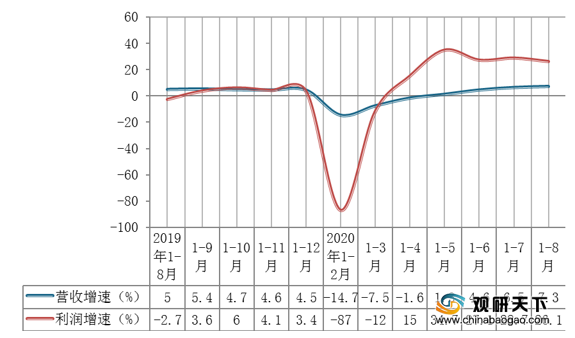

从电子信息制造业来看,数据显示,截止到2020年1-8月我国规模以上电子信息制造业实现营业收入同比增长7.3%,利润总额同比增长26.1%。

现阶段,我国微型传动系统行业下游相关企业主要有华为技术有限公司、建溢集团有限公司与南宁富桂精密工业有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 华为技术有限公司 |

程控交换机、传输设备、数据通信设备、宽带多媒体设备、电源、无线通信设备、微电子产品、软件、系统集成工程、计算机及配套设备、终端设备及相关通信信息产品、数据中心机房基础设施及配套产品 |

1、市场优势:是全球领先的信息与通信技术(ICT)解决方案供应商,2013年,华为首超全球第一大电信设备商爱立信,排名《财富》世界500强第315位。华为的产品和解决方案已经应用于全球170多个国家,服务全球运营商50强中的45家及全球1/3的人口。 |

| 2、技术与研发优势:自主开发PBX;自主研发面向酒店与小企业的PBX技术并进行商用;研发并推出农村数字交换解决方案等。 |

||

| 3、专利优势:华为的知识产权部早在1995年就创立。从2000年起华为国内专利申请量以每年翻倍的速度增长,2004年超过2000件。在国外专利申请方面,累计PCT申请或国外专利申请已经超过600件,申请国内外商标也超过600件。 |

||

| 建溢集团有限公司 |

高档次玩具的制造及分销 |

1、研究开发优势:成功引进新设计及功能方面经验丰富,研究开发组的60多名专家能为发展新产品、修改及改善现有产品提供不可多得的协助。 |

| 2、质量控制优势:建溢公司的质量保证组有超过100名全职工作员工,他们都经过彻底的质量保证程序训练。该组就所有进入工厂的材料、部件及零件,在展开生产前进行测试,并在每个装配阶段谨慎检验产品。一旦完成装配及生产,产品将接受另一系列严格测试,以保证能够符合公司的严格的质量标准。建溢在一九九七年取得ISO9002证书,并于2000年获取ISO9001。 |

||

| 富士康科技集 |

开发、生产新型电子元器件、宽带接入网通信系统设备、传送通信系统设备、城域以太网通信系统设备、无线局域网(广域网)设备、高端路由器、高端交换机、便携式微型电脑、硬件式交互平板等 |

1、产能与销售网络优势:华南、华东、华中、华北、东北、西南等地创建了40余个科技工业园区及产业基地,在全球拥有800余家子公司和派驻机构,现拥有100余万员工及全球IT客户群。 |

| 2、技术与研发优势:在研发能力上,公司在服务器、存储器、家庭IP/Cable/Satellite/Terrestrial

机顶盒﹑4G LTE﹑Wi-Fi模块﹑IP Phone﹑多模智能型手机﹑多功能终端设备等新产品领域具有先进的研发及设计能力,在塑模﹑成型﹑冲压﹑压铸技术与进阶供应链等专业技术领域上,具有独特优势。 |

相关行业分析报告参考《2020年中国微型传动系统市场调研报告-行业现状调查与发展规划趋势》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。