1、 工控产品进口替代持续加速

本土品牌近年来进口替代持续加速。

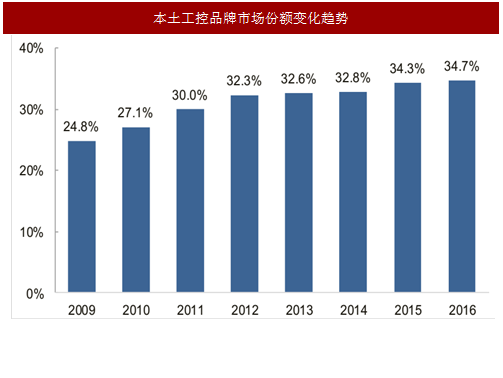

随着大部分本土品牌工控产品市场占有率的提升,本土品牌工控产品整体的市场份额逐年增加。2009 年,本土品牌市场份额约为 24.8%,这一数字在 2016 年达到 34.7%。

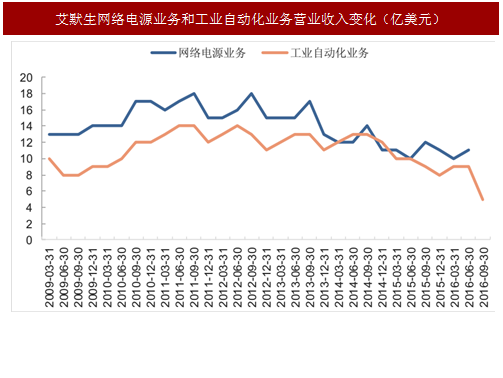

在中国市场激烈的竞争环境下,部分外资品牌工控产品市场份额逐渐萎缩。以艾默生(Emerson)为例,艾默生是全球著名的工控产品供应商,中国是艾默生全球第二大市场。2016 年 8 月份,艾默生因旗下变频器和伺服等业务毛利率低,盈利能力差等因素,将这些业务出售。

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

2、 从产品替代到方案替代,龙头企业加速成长

本土品牌逐步从产品替代到解决方案替代。

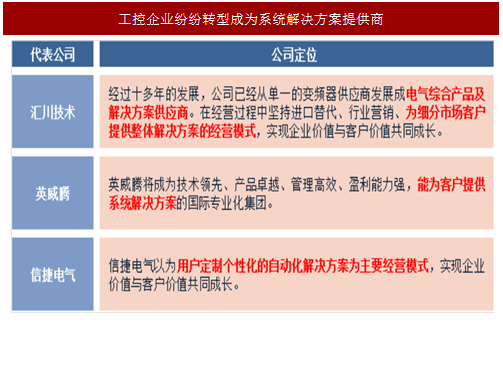

随着智能制造的不断推进,工控下游客户的个性化需求越来越多,客户需要工控企业能在产品的基础上提供整套的解决方案。国内主要工控企业也纷纷重新定位,从原来的单一产品提供商到现在的系统整体方案提供商。中国工控企业正从之前单纯的产品替代逐步过渡到对外资企业整体解决方案的替代。

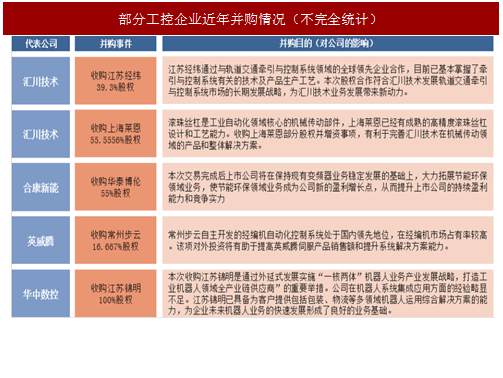

本土品牌市场集中度提升,龙头企业加速成长。本土品牌竞争激烈,在规模扩大和成本降低的压力下,小厂商逐渐被淘汰化。在进口替代的趋势下,本土品牌不断的扩大生产规模;在企业从产品供应商到整体解决方案供应商的转变过程中,企业的利润空间会被压缩。在此压力下,很多小厂商无力参与竞争。而主要龙头企业凭借着规模效应和技术优势,市场份额不断提升,并通过兼并重组等方式不断扩大自己业务和产品种类,实现外延式发展。

本土品牌近年来进口替代持续加速。

随着大部分本土品牌工控产品市场占有率的提升,本土品牌工控产品整体的市场份额逐年增加。2009 年,本土品牌市场份额约为 24.8%,这一数字在 2016 年达到 34.7%。

图:本土工控品牌市场份额变化趋势

在中国市场激烈的竞争环境下,部分外资品牌工控产品市场份额逐渐萎缩。以艾默生(Emerson)为例,艾默生是全球著名的工控产品供应商,中国是艾默生全球第二大市场。2016 年 8 月份,艾默生因旗下变频器和伺服等业务毛利率低,盈利能力差等因素,将这些业务出售。

图:艾默生网络电源业务和工业自动化业务营业收入变化(亿美元)

参考中国报告网发布《2018-2023年中国工控行业市场发展机遇与投资前景预测报告》

2、 从产品替代到方案替代,龙头企业加速成长

本土品牌逐步从产品替代到解决方案替代。

随着智能制造的不断推进,工控下游客户的个性化需求越来越多,客户需要工控企业能在产品的基础上提供整套的解决方案。国内主要工控企业也纷纷重新定位,从原来的单一产品提供商到现在的系统整体方案提供商。中国工控企业正从之前单纯的产品替代逐步过渡到对外资企业整体解决方案的替代。

图:工控企业纷纷转型成为系统解决方案提供商

本土品牌市场集中度提升,龙头企业加速成长。本土品牌竞争激烈,在规模扩大和成本降低的压力下,小厂商逐渐被淘汰化。在进口替代的趋势下,本土品牌不断的扩大生产规模;在企业从产品供应商到整体解决方案供应商的转变过程中,企业的利润空间会被压缩。在此压力下,很多小厂商无力参与竞争。而主要龙头企业凭借着规模效应和技术优势,市场份额不断提升,并通过兼并重组等方式不断扩大自己业务和产品种类,实现外延式发展。

图:部分工控企业近年并购情况(不完全统计)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。