紧固件,是指将两个或两个以上的零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称,可分为以下12类:螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、垫圈、挡圈、销、铆钉、组合件与连接副和焊钉。

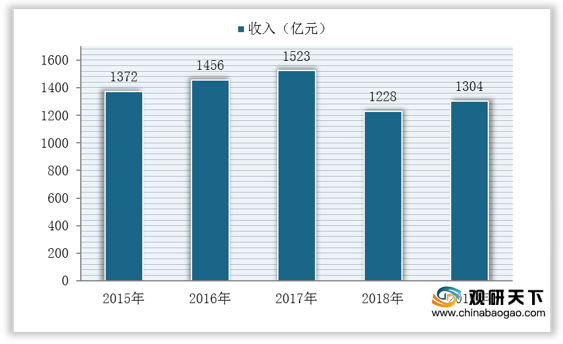

紧固件主要应用市场为汽车、电子、机械、建筑和维修等市场,近两年来在下游市场面临结构调整下,我国紧固件制造业收入增长乏力。数据显示,截止到2019年我国紧固件制造业收入约为1304亿元。

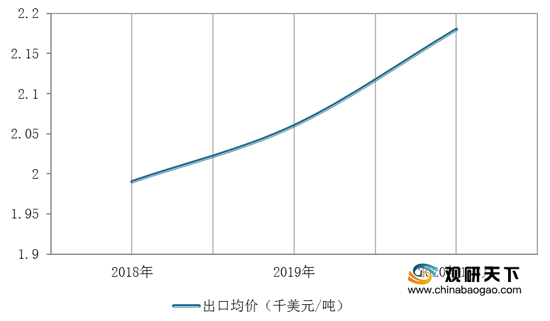

与国外相比,我国紧固件生产企业的技术水平还存在一定的差异,但近两年我国出口紧固件的平均单价也有了所增长。数据显示,截止到2020年1-8月我国出口紧固件平均单价为2.18千美元/吨。

相关行业分析报告参考《2020年中国紧固件市场调研报告-市场竞争格局与发展规划趋势》。

紧固件产品介绍

产品 |

简介 |

螺栓 |

由头部和螺杆两部分组成的紧固件,一般与螺母配合使用 |

螺柱 |

两端均带螺纹的紧固件 |

螺钉 |

由头部和螺杆组成的紧固件,分为机器螺钉、紧定螺钉和特殊用途螺钉 |

螺母 |

带有内螺纹孔,配合螺栓,螺柱使用 |

自攻螺钉 |

与机器螺钉相似,但螺杆上的螺纹是自攻螺钉专用螺纹 |

木螺钉 |

木螺钉上的螺纹是专用螺纹,可直接旋于木质件中 |

垫圈 |

呈扃圆环形的一类紧固件,置于螺母螺栓螺钉与支撑物中间 |

挡圈 |

起着阻止轴或孔上零件移动的作用 |

销 |

主要用于零件定位 |

铆钉 |

由头部和钉杆组成的紧固件。用于连接紧固带孔的两个零件,不可拆卸 |

组合件与连接副 |

组合件是指组合供应的紧固件;连接副是专用螺栓与螺母垫圈组合供应的紧固件 |

焊钉 |

异类紧固件,用焊接方法固定连接在一个零件上,以便再与其他零件连接 |

资料来源:公开资料整理

紧固件主要应用市场为汽车、电子、机械、建筑和维修等市场,近两年来在下游市场面临结构调整下,我国紧固件制造业收入增长乏力。数据显示,截止到2019年我国紧固件制造业收入约为1304亿元。

2015-2019年我国紧固件制造业收入

数据来源:公开资料整理

与国外相比,我国紧固件生产企业的技术水平还存在一定的差异,但近两年我国出口紧固件的平均单价也有了所增长。数据显示,截止到2020年1-8月我国出口紧固件平均单价为2.18千美元/吨。

2018-2020年1-8月我国出口紧固件平均单价

数据来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国紧固件市场调研报告-市场竞争格局与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。